12.1. Міжнародне податкове право як основа податкового планування

Побутує думка, що уникнення податків властиве тільки нашій державі, а в країнах розвиненого капіталізму рівень свідомості досяг таких меж, що мінімізувати, а тим більше ухилятися від податків не прийнято. Насправді це не зовсім відповідає дійсності. Природне бажання недоплатити державі певну суму податків властиво громадянам незалежно від національності й місця проживання.

Як зазначають С. Сутирін та А. Погорлецький1, у світовій економіці ухилення від оподаткування в країнах, які перебувають у фазі спаду або кризи, є одним зі способів виживання для підприємців.

Разом з тим ухилення властиве також і країнам з розвиненою економікою, бюджети яких не дораховуються з цих причин до 1/3 податкових зборів. Зокрема, за експертними оцінками, у СІЛА "тіньовою" економікою створюється близько 15 % ВВП, до неї залучений кожний четвертий працівник2.

Звичайно, країни прагнуть зменшити тіньовий сектор економіки, але в сучасних умовах ефективною альтернативою ухиленню від сплати податків виступає міжнародне податкове планування, яке залежно від суб´єктного складу розподіляється на корпоративне та індивідуальне.

Суб´єктом корпоративного міжнародного податкового планування є корпорація, суб´єктом індивідуального міжнародного податкового планування — всі види некорпоративної форми організації бізнесу.

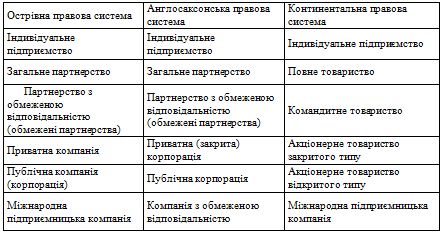

До організаційно-правових форм підприємницької діяльності за кордоном відносять такі (табл. 12.1).

Таблиця 12.1. Організаційно-правові форми підприємницької діяльності за кордоном

Розглянемо ці організаційно-правові форми, орієнтуючись на англосаксонську правову систему.

1. Індивідуальне підприємство на відміну від індивідуального підприємця є юридичною особою, реєструється і вноситься до Комерційного реєстру компаній, має власний капітал і назву. У податкових цілях доходи цих підприємств ототожнюються з доходами одноосібного власника фірми й обкладаються індивідуальним прибутковим податком у складі сукупних доходів власника компанії. Таким чином, з метою оподаткування одержуваних доходів індивідуальні підприємства прирівнюються до фізичних осіб і ототожнюються в податкових цілях зі своїми власниками.

2. Товариства/партнерства відрізняються в країнах континентальної правової моделі і в державах англосаксонського права. Товариства, створені в країнах загального (англосаксонського права), не є юридичними особами й не мають самостійної правоздатності. Створюються товариства для здійснення спільного бізнесу (нагадують договір про спільну діяльність) і можуть не реєструватися. У країнах континентальної правової системи товариства є юридичною особою й підлягають реєстрації.

Згідно з американським законодавством товариство представляє асоціацію двох або більше осіб з метою спільного ведення комерційної діяльності, спрямованої на одержання прибутку. Товариством може бути будь-яка некорпоративна форма організації бізнесу, як-то: синдикат, робоча група, пул, спільне підприємство й т. п. Капітал товариства формується із внесків партнерів, а доходи розподіляються відповідно до часток у товаристві, залежать тільки від розмірів первісного паю в підприємстві.

Товариства як і індивідуальні підприємства не створюють окремої оподатковуваної одиниці бізнесу. Доходи товариства ототожнюються з погляду оподаткування з доходами партнерів і обкладають відповідними прибутковими податками в складі сукупного доходу партнерів.

Існує дві основні форми товариств: (загальне) повне товариство й товариство з обмеженою відповідальністю.

Повне товариство — асоціація двох або більше фізичних осіб з необмеженою відповідальністю перед особою своїх кредиторів.

Обмежене товариство відрізняється від повного товариства тим, що принаймні один з партнерів повністю відповідає за боргами і зобов´язаннями компанії, у той час як відповідальність іншого партнера (партнерів) обмежується сумою паю в компанії.

3. Корпорація — одна з форм організації бізнесу, що створюється для здійснення комерційної діяльності, одержання й розподілу прибутку серед своїх інвесторів.

У разі організації корпорації створюється окрема юридична особа, відособлена структурна одиниця бізнесу із власним балансом. За американським правом корпорація включає асоціації, акціонерні товариства і страхові компанії. Корпорація може бути зареєстрована (інкорпорована) відповідно до чинного у країні її реєстрації законодавства. Тільки корпорація є платником податку на прибуток і представляє окрему одиницю оподаткування.

Законодавства деяких країн передбачають створення малих корпорацій, які є юридичними особами, однак сплачують індивідуальний прибутковий податок, як партнерства.

Гібридними формами підприємництва є обмежена партнерська корпорація — яка поєднує характеристики корпорації та обмеженого партнерства, та компанія з обмеженою відповідальністю — асоціація, що поєднує двох або більше фізичних осіб або компаній — юридичних осіб із власним найменуванням і фіксованим капіталом. З погляду оподаткування ці форми підприємництва також є платниками індивідуального прибуткового податку.

Основу міжнародного податкового планування становлять заходи, які полягають в ефективному використанні інструментарію щодо зниження негативного впливу відмінностей принципів міжнародного оподаткування.

Так, щодо прямого оподаткування в міжнародному праві застосовують два принципи: принцип резиденства й територіальності.

Принцип резидентства передбачає, що кінцеву податкову відповідальність фізичної/юридичної особи несуть за місцем перебування його податкового доміцилю3.

Податковий доміциль — це сукупність певних ознак, необхідних для визнання фізичної/юридичної особи платником податків.

Серед таких ознак для юридичних осіб виділяють: місцезнаходження органа управління фірмою, місце реєстрації (інкорпорації); наявність в юрисдикції нерухомості, наприклад, службового будинку на правах власності або законного володіння, яким користуються на постійній основі тощо.

Для фізичних осіб щодо ознак доміцилю до уваги беруть: наявність житла в юрисдикції; місцезнаходження центру життєвих інтересів; час перебування в певній юрисдикції (звичайно не більше 183 днів).

За наявності ознак податкового доміцилю особа вважається резидентом певної юрисдикції, а за їх відсутності — нерезидентом.

Проте в деяких країнах є виключення, наприклад, у США особа, яка має американське громадянство незалежно від ознак доміцилю вважається резидентом США для цілей оподаткування4. В Україні ознаки доміцилю стосовно фізичних осіб наведено в Законі "Про податок з доходів фізичних осіб".

Відповідно до принципу резиденства всі доходи суб´єкта господарювання, отримані у всіх юрисдикціях проведення комерційних операцій, обкладаються прибутковими податками в країні, у якій фізична/юридична особа є резидентом.

За використання принципу резиденства аналогічно резидентам обкладають і доходи постійних представництв, розташованих в цій юрисдикції.

Постійним представництвом прийнято вважати місце діяльності, розташоване в одній державі, через яке здійснюються комерційні операції підприємства (одержання доходів), що є особою з постійним місцем перебування (резидентом) в іншій державі. Агент — резидент цієї юрисдикції створює для закордонної компанії постійне представництво, якщо він має повноваження укладати контракти від імені закордонної фірми й регулярно користується своїми повноваженнями. Якщо для агента доручення закордонної компанії не є основним заняттям і він просто бере участь у звичайному ході справ цього бізнесу, він вважається незалежним і не створює постійного представництва.

За принципом територіальності всі доходи, отримані на певній території, підлягають оподаткуванню в юрисдикції їхнього утворення незалежно від національної приналежності й резиденства компанії або частки особи. При розподілі таких доходів на користь реципієнтів, які перебувають в іноземній державі, стягуються спеціальні податки на репатріацію прибутку6.

На практиці країни використовують у своєму оподаткуванні обидва принципи, наприклад, Україна застосовує обидва принципи щодо оподаткування податком на прибуток та податком з доходів фізичних осіб.

Щодо непрямого оподаткування застосовують принципи місця призначення й країни походження.

Принцип місця призначення передбачає, що ПДВ стягується з усіх товарів і послуг, які були завезені в певну юрисдикцію для кінцевого споживання незалежно від того, де ці продукти були вироблені. Відповідно до цього принципу ПДВ обкладається імпорт і не обкладається експорт, що застосовується, зокрема, в Україні.

Принцип країни походження передбачає, що ПДВ стягується з усіх товарів і послуг, вироблених у певній країні незалежно від кінцевого місця споживання цих продуктів. При застосуванні цього принципу обкладається експорт і не обкладається імпорт.

Оскільки міжнародне оподаткування базується на різних принципах, в деяких випадках спостерігається подвійне оподаткування, яке регулюється спеціальними нормами, що використовуються в міжнародному податковому плануванні.

Зокрема, одним із механізмів регулювання подвійного оподаткування є система податкових кредитів і заліків.

Система податкових кредитів надає право віднімати суму податків, сплачених за кордоном, від суми податкових зобов´язань. При цьому при застосуванні податкового кредиту діє обмеження, яке полягає в тому, що податковий кредит надається на суму сплачених за кордоном податків тільки в межах суми податку, який стягується в країні резидентства особи. Якщо податкові ставки за кордоном вищі, то переплата податків не компенсується і платник податків зазнає фінансових втрат.

Наприклад, в Росії згідно з нормами Податкового кодексу використовується система податкових кредитів. Якщо фізична особа є резидентом Росії, а отримує дохід в Україні у сумі 100 од., при цьому ставка оподаткування в Росії становить 13% від оподаткованого доходу, а в Україні стосовно нерезидентів 30 %, то сума податку в Росії з доходів, отриманих в Україні при використанні системи податкових кредитів буде розраховуватися таким чином: 100 • 13 % - 100 х х 30 % = -17 од., однак оскільки податковий кредит надається тільки у межах суми податку, що підлягає сплаті в Росії, то 17 од. податку в перерахунок податку в Росії не підлягають і повернені не будуть. Тобто загальна сума сплаченого податку становитиме 30 од.

Система податкових заліків передбачає, що сума податку, сплачена в іноземній юрисдикції за принципом територіальності створення доходів іноземної фізичної/юридичної особи, віднімається при підрахунку оподатковуваного прибутку компанії (доходу фізичної особи) у юрисдикції його резидентства.

Наприклад, якщо припустити, що в Росії застосовувалася б система податкових заліків, то за даними попереднього прикладу сума податку в Росії з доходів, отриманих в Україні, розраховувалася б таким чином: (100 - (100 • 30%)) • 13% = = 9,1 од. А загальна сума податку, сплаченого в Україні і Росії дорівнювала б: 9,1 + 30 = 39,1 од.

Тобто, система податкових кредитів є більш вигідною, ніж система податкових заліків.

В Україні щодо податку з доходів фізичних осіб та податку на прибуток щодо юридичних осіб застосовується система податкових кредитів.

����������� �� ����� | �����������

���� ����� �� ����� ���:

Банківський менеджмент

Менеджмент гостиниц и ресторанов

ПОДАТКОВИЙ МЕНЕДЖМЕНТ

Менеджмент якості

Маркетинг

Організація праці менеджера

Основи менеджменту

Культура ділового спілкування менеджера