11.3. Методи податкового планування

У податковому плануванні застосовується група методів, які дозволяють спрогнозувати, розрахувати податкові платежі за альтернативними варіантами здійснення господарської діяльності й вибрати з наявних альтернатив оптимальний варіант оподаткування.

Специфіка податкового планування полягає в тому, що, з одного боку, воно є однією зі складових внутріфірмового планування, а з іншого, — має спеціальний об´єкт — податкові платежі. Серед існуючих поглядів щодо визначення методів податкового планування можна виділити два напрямки.

У першому напрямку фахівці включають до методів податкового планування тільки спеціальні методи, що використовуються для оптимізації податкових платежів12, у другому — спеціальні й загальні методи, які застосовуються для визначення суми податкових платежів за альтернативними варіантами оподаткування13. При цьому в одних працях до спеціальних методів податкового планування автори відносять окремі прийоми оптимізації оподаткування14, в інших — систему прийомів15.

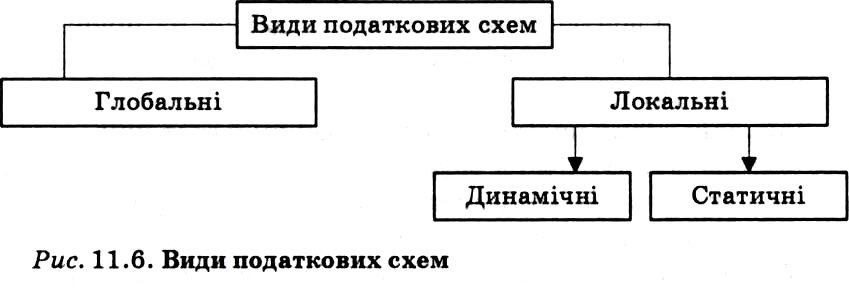

Схеми оптимізації податкових платежів фахівці називають податковими схемами, при цьому поняття податкової схеми можна визначити як "словесний або/та графічний опис прийому оптимізації податкових платежів" і класифікувати в такий спосіб (рис. 11.6).

До глобальних схем оптимізації відносять схеми, які дозволяють без використання структур-сателітів оптимізувати більшість податкових платежів підприємства з перспективою на тривалий період.

Прикладом таких схем є переведення підприємства із загальної на спрощену систему оподаткування, реєстрація підприємства інвалідів тощо.

Локальними схемами вважаються схеми, які дозволяють оптимізувати один або два види податкових платежів на обмежений час.

Прикладом локальної схеми може бути схема перерахування передплати збитковому платнику податків на прибуток в останній день звітного періоду з метою відстрочення податку на прибуток та ін.

Локальні схеми поділяють на динамічні й статичні.

До динамічних можна зарахувати схеми, які є доповненням до дохідних операцій підприємства, у них сума економії податкових платежів прямо пов´язана із сумою дохідної операції. Динамічні схеми дозволяють оптимізувати податкові платежі за операціями у гнучкому режимі на постійній основі.

Прикладом динамічної схеми може бути схема делегування частини прибутку підприємства — платника єдиного податку, комісіонеру — платнику єдиного податку шляхом встановлення комісійної винагороди у вигляді фіксованої суми від доходу (прибутку) підприємства.

До статичних схем оптимізації відносять схеми, що мають разовий або обмежувальний характер, у яких сума економії податкових платежів не перебуває у прямій залежності від операцій з одержання доходу.

До таких схем, зокрема, відносять схеми збільшення валових витрат через придбання маркетингових послуг, послуг зі зберігання товару на складі.

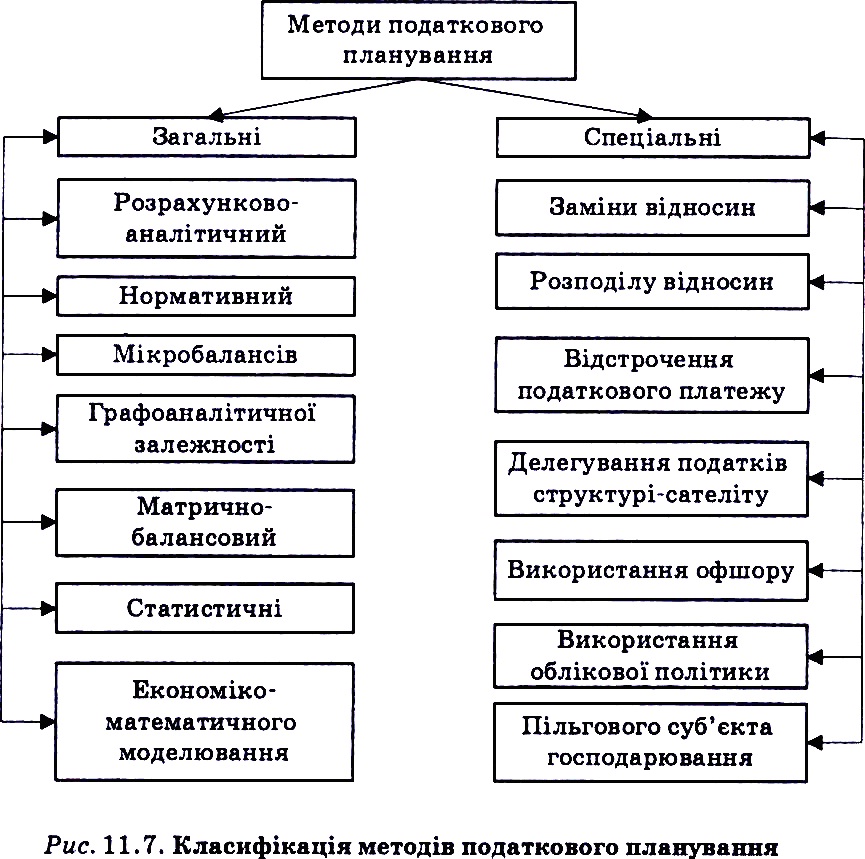

До методів податкового планування можна зарахувати як окремі податкові схеми (прийоми), так і систему прийомів, що використовуються у податковому плануванні, оскільки термін "метод" характеризується як "прийом або система прийомів, що застосовуються в якій-небудь діяльності (науці, виробництві й т. п.)16. Разом з тим, з огляду на значну кількість схем оптимізації податкових платежів, до методів доцільно віднести тільки систематизовані прийоми (схеми).

Згідно з цим методи податкового планування має сенс розподілити на загальні й спеціальні.

До загальних методів можна віднести методи, характерні для внутріфірмового планування підприємства в цілому й податкового планування як його складової, до спеціальних методів — методи, що використовуються виключно в податковому плануванні підприємства при розробці проектів податкового планування (рис. 11.7).

Загальні методи податкового планування

Розрахунково-аналітичний метод використовується в коригуванні планових показників під прогнозні зміни внутрішніх і зовнішніх факторів. У податковому плануванні застосовується при розрахунку податкового тягаря підприємства, визначенні сум податкових платежів у проектах податкового планування шляхом коригування вихідних показників проекту під прогнозні зміни податкового законодавства (наприклад, скасування пільг, підвищення або зниження ставок оподаткування й т. п.).

Так, розрахунково-аналітичний метод було застосовано при коригуванні показників сум делегованої комісіонеру-сателіту націнки з 35 до 43,33 % у прикладі, який ілюструє дію принципу гнучкості в податковому плануванні.

Нормативний метод у податковому плануванні використовується на стадії розрахунку податкового тягаря підприємства, податкових платежів у проектах податкового планування й дає змогу визначити суми податкових платежів на підставі чинних ставок і баз оподатковування.

Розрахунок у нормативному методі здійснюється за формулою

С = ОБ • СН, (11.2)

де С — сума податку, грн;

ОБ — оподатковувана податком база, грн; СП — ставка податку.

Нормативний метод був задіяний у прикладі ілюстрації принципу гнучкості при визначенні розміру зниження сум податку на прибуток від делегування націнки податку на прибуток структурі-сателіту й збільшення податку на прибуток за рахунок скорочення витрат на рекламу.

Метод мікробалансів полягає у створенні бухгалтерської моделі господарсько-фінансової ситуації шляхом складання бухгалтерських кореспонденцій і визначення на їх основі проекту податкового планування з оптимальними показниками.

Здійснюється цей метод у такому порядку:

1) виділяється група господарських операцій, які мають безпосереднє відношення до проекту податкового планування;

2) за обраними господарськими операціями складаються бухгалтерські кореспонденції;

3) на підставі бухгалтерських кореспонденцій розраховується мікробаланс і визначається підсумкова сума прибутку;

4) зіставляються альтернативні проекти податкового планування й обирається проект з оптимальними показниками.

Цей метод використовується на заключній стадії податкового планування, коли відома сума податкових платежів за кожним проектом.

Дію цього методу можна проаналізувати на такому прикладі.

Припустимо, що засновник підприємства воліє подарувати підприємству кошти в розмірі 1000 грн.

Розглядаються два варіанти оформлення цієї операції.

1. Подарунок, тобто безповоротна допомога підприємству, яка включається до валових доходів підприємства за нормами пп. 4.1.6 Закону про прибуток й обкладається податком на прибуток.

2. Внесок до статутного фонду підприємства, який не підпадає під оподаткування податком на прибуток.

Визначимо за допомогою методу мікробалансів оптимальний варіант.

Варіант 1

1) виділяється група господарських операцій, які мають відношення до розглянутого варіанта оподаткування, за якими складаються кореспонденції:

а) зарахування коштів на поточний рахунок:

Дебет pax. 31 "Поточні рахунки в національній валюті" Кредит pax. 718 "Доходи від безкоштовно отриманих активів" — 1000 грн;

б) нарахування податку на прибуток: Дебет pax. 98 "Податки із прибутку" Кредит pax. 64 "Розрахунки по податку на прибуток" — 250" грн;

в) сплата податку на прибуток: Дебет pax. 64 Кредит pax. 31 —250 грн;

г) визначення фінансового результату від здійснення цих операцій:

Списання доходів: Дебет pax. 718 Кредит pax. 79 "Фінансові результати" — 1000 грн.

Списання витрат: Дебет pax. 79 Кредит pax. 98 — 250 грн.

Відображення підсумкової суми прибутку: Дебет pax. 79 Кредит pax. 441 "Прибуток нерозподілений" — 750 грн;

2) складається мікробаланс:

Актив: Поточні рахунки в національній валюті — 750 грн.

Пасив: Прибуток нерозподілений — 750 грн.

Варіант 2

1) виділяється група господарських операцій, які мають відношення до розглянутого варіанта оподаткування, за якими складаються кореспонденції:

а) сформовано статутний капітал підприємства:

Дебет pax. 46 "Неоплачений капітал" Кредит pax. 40

"Статутний капітал" — 1000 грн;

б) зарахування коштів на поточний рахунок: Дебет pax. 31 "Поточні рахунки в національній валюті" Кредит pax. 46 — 1000 грн;

2) складається мікробаланс:

Актив: Поточні рахунки в національній валюті — 1000 грн.

Пасив: Статутний капітал — 1000 грн.

Таким чином на підставі складеного мікробалансу можна зробити висновок, що для підприємства більше вигідний другий варіант оформлення операції.

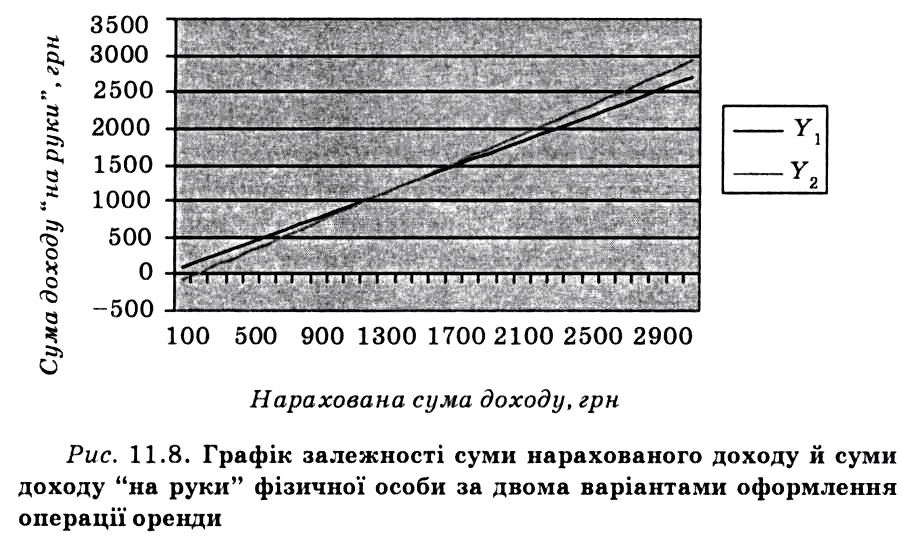

Метод графоаналітичних залежностей ґрунтується на побудові графічної або аналітичної залежності фінансового результату підприємства від одного або декількох найважливіших параметрів балансу й виборі на основі даних залежностей проекту податкового планування з оптимальними показниками. Послідовність дій у ньому можна виразити так:

1) виділяється блок господарських операцій, у якому бере участь задіяний параметр;

2) за допомогою низки послідовних розрахунків мікробалансів або математичних формул визначається залежність фінансового результату від досліджуваного параметра;

3) складається графічне зображення цих залежностей;

4) обирається проект податкового планування з оптимальними показниками.

Метод графоаналітичних залежностей використовується на стадії виділення основних факторів, які впливають на податковий тягар підприємства й вибору проекту податкового планування з оптимальними показниками.

Проілюструємо дію цього методу на прикладі.

Припустимо, що підприємство воліє взяти в оренду у фізичної особи верстат. Необхідно з´ясувати, як вигідніше оформити цю угоду.

Аналізуються два варіанти оформлення операції:

1) одержання орендної плати фізичною особою — не СПД зі сплатою 15 % податку з доходів фізичних осіб;

2) одержання орендної плати як доходів від одного з видів діяльності фізичної особи — приватного підприємця, що перебуває на спрощеній системі оподаткування зі сплатою єдиного податку в розмірі 180 грн на місяць.

Виразимо за допомогою математичної формули функцію залежності одержуваного "на руки" доходу від суми орендної плати для розглянутих вище варіантів оформлення операції:

1) дохід від одержання орендної плати фізичною особою — не СПД виражає функція

У, = 0,85 • X,

де У — сума орендної плати, грн;

X — сума, одержувана "на руки", грн;

2) дохід від одержання орендної плати як доходів від одного з видів діяльності приватного підприємця (Y2) можна представити функцією У2 = X - 180.

На основі даних функцій будується графік (рис. 1).

Аналіз рис. 1 показує, що до точки перетину графіків функція У2 має вище значення, ніж функція У1 однак після точки перетину (нарахована сума доходу 720 грн) ситуація змінюється на протилежну. Із цього можна зробити висновок, що якщо нарахована сума орендної плати буде становити менше 720 грн, фізична особа одержить більшу суму доходу "на руки" при сплаті податку з доходів фізичних осіб у розмірі 15%. Якщо ж сума орендної плати перевищить 720 грн, для фізичної особи вигідніше одержувати орендну плату як дохід від підприємницької діяльності зі сплатою єдиного податку.

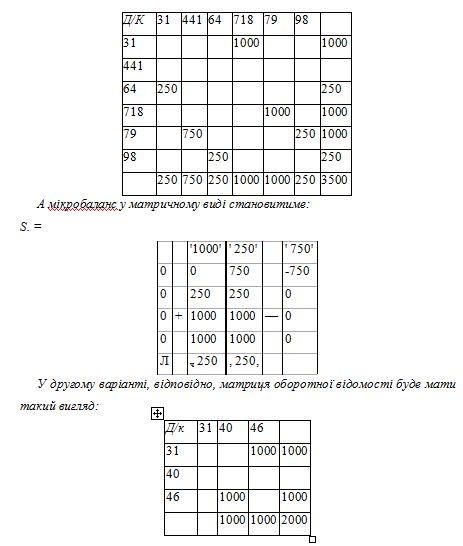

Застосування матрично-балансового методу ґрунтується на тому, що баланс підприємства записується у вигляді матриці, потім послідовно підбираються й записуються в матрицю показники господарських операцій по альтернативних проектах податкового планування й вибирається проект з оптимальними показниками. Застосовується на стадії вибору проекту податкового планування з оптимальними показниками. Дію цього методу можна продемонструвати за даними прикладу, наведеного для методу мікробалансів.

Так у першому варіанті оформлення операції в матричній формі оборотна (шахова) відомість набере такого вигляду:

Порівняння матриць S, і S2 показує, що в матриці S2 значення більше, відповідно можна зробити висновок, що другий варіант оформлення операції вигідніший.

Статистичні методи мають широкий спектр застосування в податковому плануванні. Зокрема на основі використання різних методів статистичного аналізу (факторного, кореляційно-регресійного аналізу й т. п.) виділяються основні фактори, які впливають на розмір податкового тягаря підприємства, на основі яких проектуються напрямки оптимізації податкових платежів підприємства. Статистичні методи застосовуються також при розрахунку ефективності заходів податкового планування, зокрема при проведенні аналізу динаміки податкових платежів, розрахунку показників виконання бюджету податків тощо.

Методи економіко-математичного моделювання ґрунтуються на математичній побудові й описі моделі досліджуваного об´єкта, яким у податковому плануванні виступають альтернативні варіанти оподаткування.

Відповідно до цих методів будується економіко-математична модель розрахунку суми прибутку або витрат з урахуванням впливу податкових платежів за альтернативними варіантами оподаткування й обирається варіант із оптимальними показниками. Застосовується на етапі визначення податкового тягаря підприємства, розрахунку податкових платежів за проектами податкового планування й вибору проекту податкового планування з оптимальними показниками.

Спеціальні методи податкового планування використовуються на стадії підбору альтернативних варіантів оподаткування (розробки проектів податкового планування).

Метод заміни відносин полягає в заміні операції, що передбачає обтяжливе оподаткування, на операцію з аналогічною метою, але з більш пільговим порядком оподаткування.

Наприклад, операція дарування фізичній особі матеріальних цінностей з метою оптимізації податку з доходів фізичних осіб заміняється на операцію надання благодійної допомоги фізичній особі або замість трудового договору з особою, що надає послуги підприємству, укладається цивільно-правовий договір і т. п.

Метод розподілу відносин базується на методі заміни відносин. Відмінність цих методів полягає в тому, що в методі розподілу відносин заміняється або частина господарської операції, замість операції в цілому, або одна господарська операція поділяється на кілька частин.

Використовується метод розподілу відносин у ситуаціях, коли метод заміни відносин не дає можливості досягти бажаного ефекту оптимізації податкових платежів.

Наприклад, з метою оптимізації внесків до Пенсійного фонду договір підряду з фізичною особою на виготовлення продукції з матеріалів підрядника заміняється на два договори: договір підряду з фізичною особою про виготовлення продукції з матеріалів замовника й договір купівлі-продажу в нього матеріалів, що використовуються для виготовлення цієї продукції.

Метод відстрочення податкового платежу дозволяє перенести момент виникнення об´єкта оподаткування на наступні податкові періоди.

Наприклад, відстрочення податкових платежів з податку на прибуток і ПДВ досягається шляхом перерахування в останні дні звітного періоду попередньої оплати за товарно-матеріальні цінності постачальникам — платникам цих податків.

Метод делегування податків структурі-сателіту полягає в передачі сплати податкових платежів спеціально створеним структурам, діяльність яких спрямована на зменшення фіскального податкового тиску на основне підприємство.

Ілюстрацією цього методу може бути операція продажу підприємством — платником податку на прибуток товарів з низькою націнкою спеціально створеному приватному підприємцю, що перебуває на сплаті єдиного податку (структурі-сателіту) з наступним продажем їх за реальною ціною із прибутком. У результаті за рахунок сплати приватним підприємцем фіксованої суми єдиного податку, підприємство — платник податку на прибуток оптимізує платежі зі сплати податку на прибуток.

Під методом використання офшору розуміють сукупність методів, що використовують у своїй основі перенесення об´єкта оподаткування під юрисдикцію м´якшого режиму оподаткування. Слід сказати, що нині в Україні не застосовується пільговий порядок оподаткування в спеціальних економічних зонах, однак можливо він буде відновлений надалі.

Наприклад, відповідно до методу використання офшору підприємство, зареєстроване на території України, реалізує товари на територію іноземних держав через компанію, створену в офшорній зоні, якій делегується певний відсоток прибутку, оподатковуваний за зниженою ставкою податку на прибуток.

Метод використання облікової політики полягає в розробці варіанта облікової політики, спрямованого на оптимізацію податкових платежів підприємства. І хоча нині в українському законодавстві прямого зв´язку між податковим і бухгалтерським обліком немає, у деяких випадках бухгалтерський облік впливає на показники податкового обліку підприємства.

Наприклад, в операції реалізації основних фондів підприємства, яке використовує спрощену систему оподаткування, опосередкований зв´язок між податковим і бухгалтерським обліком проявляється в тому, що об´єкт оподаткування (виторг) залежить від залишкової вартості основного фонду, визначеної за даними бухгалтерського обліку. Цей взаємозв´язок може в розглянутому випадку бути основою для оптимізації єдиного податку методом використання облікової політики, сутність якого полягає в тому, що в бухгалтерському обліку обирається варіант розрахунку амортизації з найбільшою залишковою вартістю основних фондів на момент продажу, у результаті чого зменшується сума єдиного податку.

Метод пільгового суб´єкта господарювання полягає у скороченні об´єкта оподаткування підприємства шляхом вибору спеціальної організаційно-правової основи суб´єкта господарювання з пільговим режимом оподаткування. До цього методу відносять вибір організаційно-правової форми суб´єкта господарювання, що безпосередньо користується пільгами (наприклад, підприємства інвалідів) або має більш низький рівень оподаткування (наприклад, юридичної або фізичної особи, що перебуває на спрощеній системі оподаткування).

����������� �� ����� | �����������

���� ����� �� ����� ���:

Банківський менеджмент

Менеджмент гостиниц и ресторанов

ПОДАТКОВИЙ МЕНЕДЖМЕНТ

Менеджмент якості

Маркетинг

Організація праці менеджера

Основи менеджменту

Культура ділового спілкування менеджера