8.3. Функції корпоративного податкового менеджменту

Корпоративний податковий менеджмент як складова системи управління підприємством виконує ряд функцій, які є напрямками діяльності корпоративного податкового менеджменту з управління системою податкового обліку з метою досягнення максимізації прибутку підприємства.

Більшість фахівців зараховують до функцій корпоративного податкового менеджменту податкове планування, податкове регулювання, організацію, мотивацію, координацію й податковий контроль7.

У цілому з таким розподілом можна погодитися, але з урахуванням необхідності внесення деяких коригувань, пов´язаних зі специфікою податкових відносин. Зокрема, мотивація персоналу є однією з головних функцій менеджменту персоналу, тому окремо її виділяти серед функцій корпоративного податкового менеджменту недоцільно. Безумовно, податковому менеджеру слід ознайомитися з основами персонального менеджменту та співпрацювати в питаннях мотивації співробітників, які здійснюють податковий облік, з менеджером з персоналу, однак до основних функцій податкового менеджера мотивація персоналу, на нашу думку, не входить. Оскільки функція координації є однією зі складових функцій планування, організації й контролю податкового обліку, окреме її виділення не має сенсу.

До того ж деякі з наведених термінів потребують уточнення. Так, поняття "податкове регулювання" і "податковий контроль" традиційно використовуються для позначення функцій податків, а не податкового обліку підприємства, а термін "податкове планування" характеризує одну з форм реалізації податкової політики підприємства, тому використовувати їх як визначення функцій корпоративного податкового менеджменту некоректно.

Беручи до уваги те, що об´єктом управління корпоративного податкового менеджменту є система податкового обліку підприємства, його функції мають бути спрямовані на управління системою податкового обліку підприємства. Тому більш точним вважаємо відносити до функцій корпоративного податкового менеджменту такі:

1) планування системи податкового обліку;

2) організація системи податкового обліку;

3) контроль системи податкового обліку;

4) регулювання системи податкового обліку.

Заслуговує на увагу позиція авторів навчального посібника

"Основи менеджменту"8: "Неможливо провести чітку межу між плануванням, організацією, мотивацією й контролем. Практично всі функції менеджменту створюють єдину систему управління людьми в процесі виробництва". Водночас в загальному вигляді послідовність здійснення функцій корпоративного податкового менеджменту можливо охарактеризувати в такий спосіб.

У процесі реалізації функції планування проводиться планування заходів з організації системи податкового обліку на підприємстві, складання планів; надалі розроблені плани знаходять практичне втілення при здійсненні функції організації системи податкового обліку. Після практичної реалізації заходів система податкового обліку контролюється, за результатами чого може прийматися рішення про необхідність її коригування, тобто здійснюється функція регулювання системи податкового обліку. Далі необхідні зміни в організації системи податкового обліку плануються (функція планування), реалізуються на практиці (функція організації), контролюються (функція контролю) і за необхідності приймається рішення про уточнення деяких параметрів системи податкового обліку (функція регулювання).

Таким чином, можна зробити висновок, що функції корпоративного податкового менеджменту здійснюються в циклічній послідовності.

Функція планування системи податкового обліку

Планування є першою функцією корпоративного податкового менеджменту й містить у собі заходи щодо стратегічного (довгострокового) і поточного планування системи податкового обліку.

У процесі здійснення стратегічного (довгострокового ) планування системи податкового обліку на основі аналізу зовнішньої та внутрішньої інформації податковий менеджер застосовує такі дії:

— вибір оптимальної форми податкової політики підприємства;

— планування кадрового складу структури, яка здійснює податковий облік підприємства (далі податкового підрозділу);

— планування ресурсного забезпечення податкового підрозділу підприємства;

— планування методичного забезпечення податкового підрозділу (посадових інструкцій, графіка документообігу, стандартів податкового обліку підприємства тощо);

— планування раціональної схеми взаємодії податкового підрозділу з іншими підрозділами підприємства в процесі податкового обліку підприємства.

При розробці заходів із планування системи податкового обліку особлива увага приділяється діям, спрямованим на координування:

— дій всіх служб, які мають відношення до податкового обліку підприємства;

— документообігу підприємства;

— податкових планів (бюджетів податків) з іншими бюджетами підприємства й т. п.

Найбільш важливою частиною в стратегічному плануванні є вибір форми реалізації податкової політики підприємства. Ухвалення цього рішення податковий менеджер здійснює на основі аналізу інформації бізнес-планів, бюджетів, організаційно-правової форми, структури, системи оподаткування підприємства (загальна, спрощена), цільових установок керівництва тощо.

Деякі фахівці дотримуються позиції, що оптимальною формою реалізації податкової політики на підприємстві завжди є податкове планування. Такий висновок у цілому можна вважати слушним, однак він прийнятний не для всіх ситуацій. Пов´язане це з тим, що податкове планування здійснюють кваліфіковані фахівці, послуги яких високо оплачуються. Тому за незначних сум податкових платежів (наприклад, при застосуванні спрощеної системи оподаткування) для підприємства може бути більш вигідним сплачувати без оптимізації податки до бюджету, ніж використовувати консультації дорогих фахівців. Аналогічний висновок можна зробити й стосовно бюджетування податків, що вимагає додаткових витрат на оплату фахівців з бюджетування.

Податковому менеджеру необхідно систематизувати всі фактори, які впливають на вибір податкової політики, і на основі їх аналізу прийняти раціональне рішення. Оскільки від форми реалізації податкової політики залежить склад всіх заходів щодо податкового обліку підприємства, правильний її вибір має суттєвий вплив на ефективність результатів корпоративного податкового менеджменту.

У процесі поточного планування системи податкового обліку на основі аналізу інформації, яка надходить із зовнішніх і внутрішніх джерел, податковий менеджер планує внесення необхідних змін до вибраної форми організації системи податкового обліку на підприємстві.

Особливе місце в забезпеченні процесу планування займає інформація, джерело якої — законодавча база, й дані, отримані в ході здійснення заходів з контролю системи податкового обліку.

Наприклад, якщо підприємство застосовує спрощену систему оподаткування, то на процес здійснення податкового обліку будуть впливати такі фактори:

— зміна встановлених законодавством обмежувальних критеріїв або умов перебування на спрощеній системі оподаткування;

— зміна фактичних або прогнозних значень показників, які обмежують перебування підприємства на спрощеній системі оподаткування.

Зокрема, якщо на підприємстві збільшується встановлений законодавством граничний розмір виручки або чисельності працівників, у результаті чого воно не може залишатися на спрощеній системі оподаткування, податковому менеджеру необхідно розробити плани заходів щодо внесення змін в наявну систему податкового обліку підприємства.

Аналогічні дії менеджеру необхідно здійснити й у випадку законодавчої зміни параметрів перебування на спрощеній системі оподаткування, якщо підприємство перестає їм відповідати.

Функція організації системи податкового обліку

У процесі здійснення функції організації системи податкового обліку податковий менеджер впроваджує на підприємстві заплановані заходи. Таким чином організація системи податкового обліку, по суті, полягає в практичному втіленні результатів планування системи податкового обліку підприємства й, зокрема, передбачає:

— створення податкового підрозділу підприємства. При цьому до податкового підрозділу відносять як підрозділи, що безпосередньо здійснюють податковий облік на підприємстві (бухгалтерія, податкова служба), так і підрозділи, що забезпечують інформаційне забезпечення й контроль податкового обліку на підприємстві (юридичний відділ, планова служба, відділ внутрішнього аудиту);

— ресурсне забезпечення податкового підрозділу;

— методичне забезпечення — складання внутрішніх документів, які регламентують порядок ведення податкового обліку на підприємстві (зокрема, посадових інструкцій, графіка внутрішнього документообігу, форм первинних документів податкового обліку й регістрів податкового обліку у випадках, коли такі не встановлені законодавством).

Впровадження цих заходів проводиться з врахуванням дій з координації системи податкового обліку.

Функція контролю системи податкового обліку

Функція контролю полягає у зіставленні фактичних параметрів системи податкового обліку з установленими стандартами. Основною метою функції контролю є виявлення наявних недоліків системи податкового обліку підприємства з метою подальшої розробки заходів щодо її вдосконалення. За допомогою податкового контролю забезпечується зв´язок між теоретичними розробками в галузі стандартів системи податкового обліку й фактичними результатами.

Стандарти в податковому обліку — це розроблені податковим менеджером документи, у яких установлюються еталонні (припустимі) параметри показників, прийняті за вихідні при зіставленні з фактичними параметрами. При розробці стандартів щодо оцінки ефективності системи податкового обліку менеджер визначає еталонні значення показників для наявних умов функціонування підприємства й граничних припустимих величин відхилень від них.

Перелік та еталонні (припустимі) значення зафіксованих у стандартах показників встановлюються в індивідуальному порядку для кожного підприємства з врахуванням його фінансових можливостей, структури, мотивації керівництва тощо. Наприклад, менеджер може прийняти рішення про використання у стандартах:

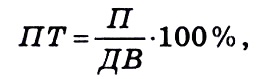

1) показника величини податкового тягаря9 (ПТ), % :

де П — загальна сума податкових платежів підприємства, грн;

ДВ — додана вартість, створена підприємством, грн. Додану вартість можна визначити в такий спосіб:

ДВ = ЧП + 0 + П, (8.3)

де ЧП — чистий прибуток підприємства, грн;

О — витрати на оплату праці персоналу підприємства, грн; П — загальна сума податкових платежів підприємства, грн;

2) коефіцієнта використання податкових пільг (Кпп), %:

де Пф — сума податкових пільг, які фактично використовуються підприємством, грн;

Пз — сума податкових пільг, встановлених законодавством для видів діяльності, що здійснюються підприємством, грн;

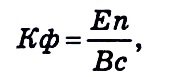

3) коефіцієнта ефективності діяльності служби реалізації податкової політики підприємства10 (Кф):

де En — економія податкових платежів завдяки заходам, розробленим службою реалізації податкової політики підприємства за певний період, грн;

Вс — витрати на утримання служби за цей період, грн.

У стандартах можуть бути використані також інші показники, які дозволяють оцінити ефективність функціонуючої на підприємстві системи податкового обліку. За результатами порівняння фактичних значень показників із встановленими в стандартах еталонними (припустимими) значеннями, податковий менеджер приймає одне з рішень:

1) не змінювати існуючу систему податкового обліку підприємства;

2) внести зміни до системи податкового обліку підприємства;

3) відкоригувати еталонні (припустимі) значення показників, встановлені стандартами.

Якщо за результатами проведеного контролю приймаються друге й третє рішення, податковий менеджер надалі здійснює дії з планування внесення змін до чинної системи податкового обліку або коригування еталонних (припустимих) значень показників у стандартах, тобто здійснюється функція регулювання системи податкового обліку.

У процесі реалізації контрольної функції податковий менеджер також здійснює заходи з аналізу та контролю:

— правильності заповнення первинних документів і регістрів податкового обліку;

— правильності заповнення і своєчасності надання податкової звітності до уповноважених органів;

— правильності розрахунку і своєчасності сплати податкових платежів до бюджету;

— ефективності чинної системи документообігу на підприємстві;

— ефективності форми податкової політики на підприємстві й т. п.

Додатковим завданням, яке розглядається в межах реалізації функції контролю, є спостереження за реакцією органів контролю на порядок ведення податкового обліку на підприємстві й вживання оперативних заходів щодо оскарження неправомірних рішень органів контролю.

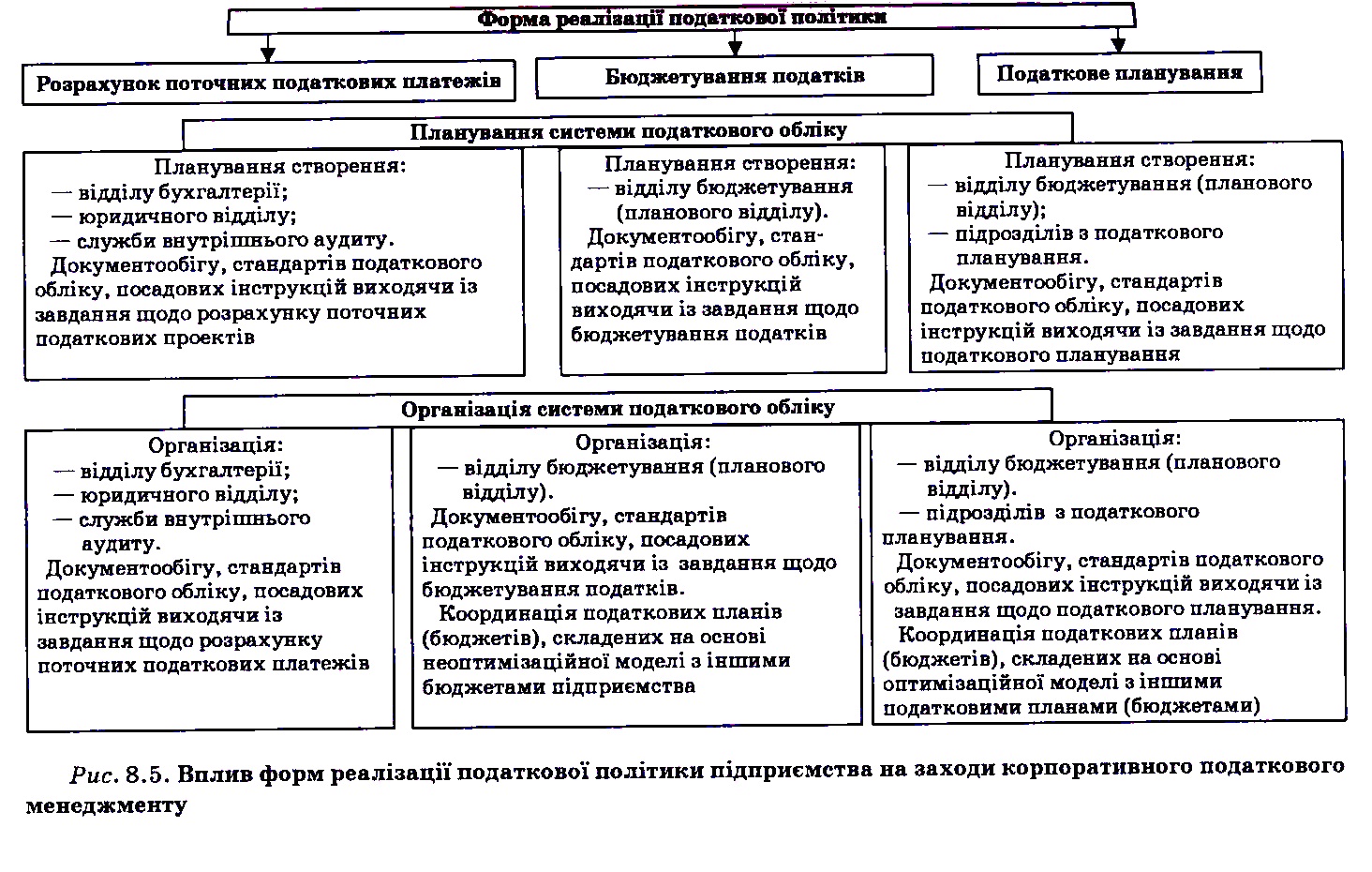

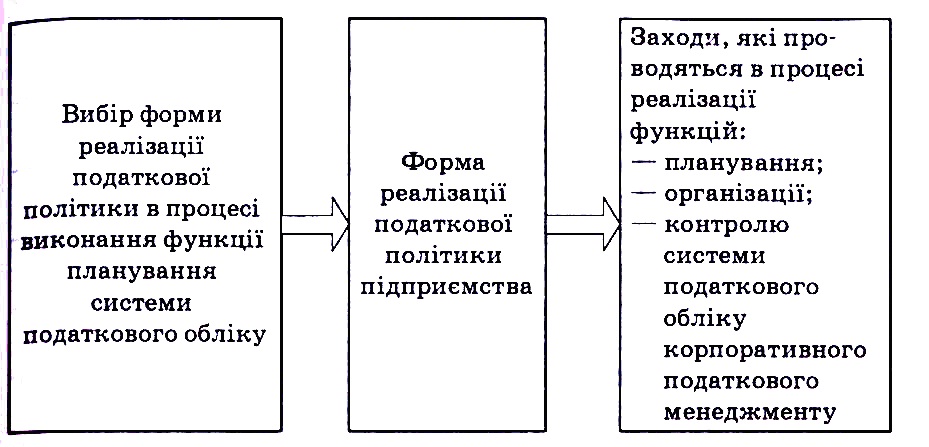

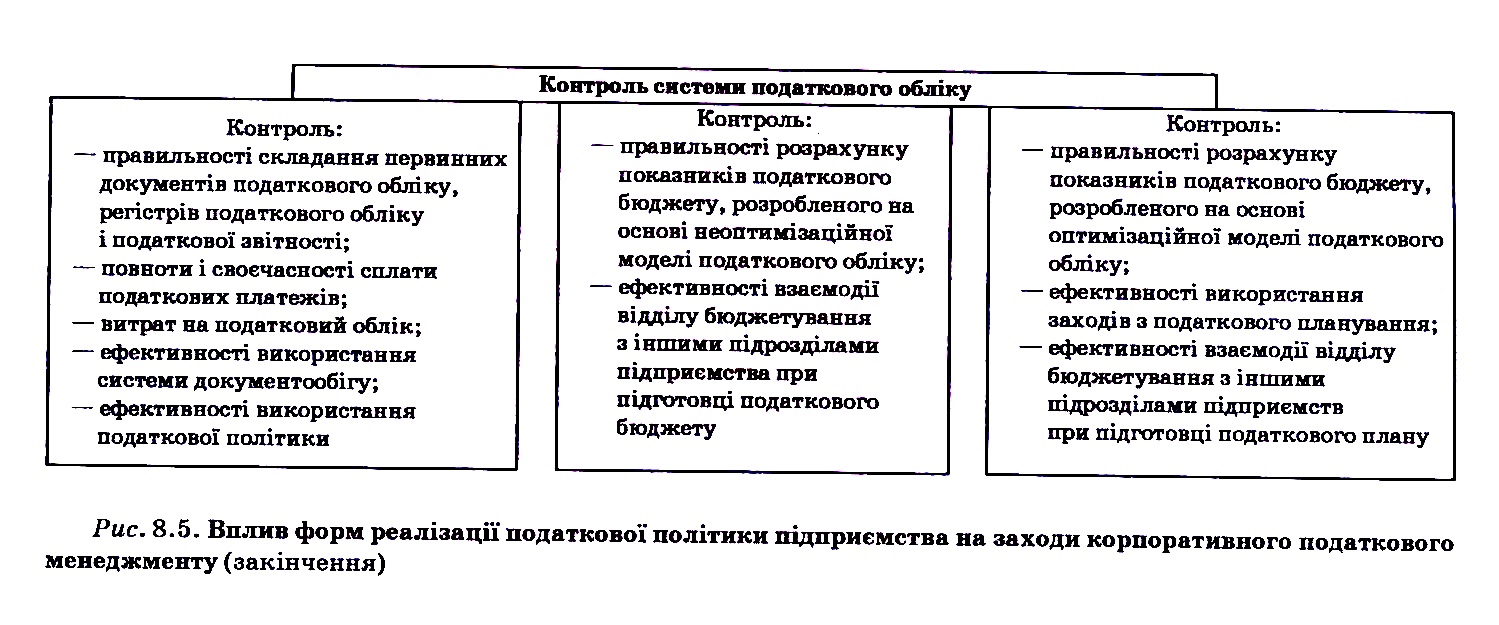

Слід зазначити, що заходи, які реалізуються в процесі здійснення функцій корпоративного податкового менеджменту, безпосередньо залежать від форми податкової політики на підприємстві (рис. 8.5).

Таким чином, податкова політика перебуває у взаємозв´язку із функціями корпоративного податкового менеджменту: у процесі функції планування податковий менеджер обирає податкову політику, від якої залежить склад подальших заходів, які здійснюються в межах реалізації інших функцій податкового менеджменту (рис. 8.6).

Цей взаємозв´язок можна проілюструвати на такому прикладі:

Припустимо, що керівництво підприємства вирішує проблему створення відділів, які будуть самостійно здійснювати всі функції податкового обліку на підприємстві (без залучення зовнішніх консультантів).

Тоді вирішення цього питання буде залежати від обраної форми реалізації податкової політики:

1) розрахунок поточних податкових платежів. Підприємство у сфері податкового обліку може обмежитися відділами: бухгалтерії, служби внутрішнього аудиту, юридичним відділом;

бюджетування податків. Окрім зазначених відділів підприємству необхідно буде додатково створити плановий відділ (відділ бюджетування), який буде впроваджувати заходи з бюджетування податків,

3) податкове планування. Підприємству необхідно додатково створити відділ податкового планування, який буде здійснювати заходи з оптимізації оподаткування.

Отже, можна зробити висновок, що перелік заходів корпоративного податкового менеджменту безпосередньо залежить від обраної форми реалізації податкової політики підприємства відповідно до критерію мінімуму витрат на податковий облік за максимального прибутку підприємства.

Особливе значення для побудови ефективної системи корпоративного податкового менеджменту має кваліфікація податкового менеджера, і зокрема рівень його знань у галузі податкового обліку щодо всіх форм реалізації податкової політики підприємства.

����������� �� ����� | �����������

���� ����� �� ����� ���:

Банківський менеджмент

Менеджмент гостиниц и ресторанов

ПОДАТКОВИЙ МЕНЕДЖМЕНТ

Менеджмент якості

Маркетинг

Організація праці менеджера

Основи менеджменту

Культура ділового спілкування менеджера