Управління підприємством — комплексний і складний процес, зміст якого зводиться до пошуку і прийняття найбільш ефективних рішень і їх практичного здійснення. Метою керівника підприємницької структури, у більшості випадків, є отримання найбільшого прибутку. При цьому бажання отримати прибуток є сутністю підприємницької діяльності, незалежно від того, якими способами підприємство досягає цього — розширенням свого бізнесу (пошук нових ринків збуту, збільшення обсягу продажу — екстенсивний шлях) або підвищенням його ефективності (скороченням витрат, збільшенням продуктивності праці, зменшенням кількості працівників — інтенсивний шлях).

![]()

де Е — ефективність;

Р — результат (сума прибутку), грн; В — витрати, необхідні для отримання прибутку, грн.

У найбільш загальному вигляді ефективність діяльності підприємства можна визначити за формулою

Результативність діяльності підприємства може підвищитись як у результаті збільшення темпів зростання прибутку порівняно з темпами зростання витрат, так і в результаті зниження суми витрат. З погляду керівника підприємницької структури, до категорії витрат також відносять податки та інші обов´язкові платежі. Але взаємозв´язок "чим менші податки — тим більший прибуток" не завжди є прямолінійним. Не виключено також, що зменшення розміру сплати одних податків призведе до збільшення розміру сплати інших податків, а також до фінансових санкцій з боку органів контролю. Тому найбільш ефективним способом збільшення прибутковості є не механічне скорочення податків, а побудова ефективної системи управління підприємством і прийняття таких рішень, щоб оптимальною (у тому числі і за податками) була вся структура бізнесу. Орієнтуватись необхідно не на тактику скорочення податків, а на стратегію оптимального управління підприємством. Найнадійніший спосіб оптимізувати податки — це оптимізувати всю діяльність підприємства таким чином, щоб вона здійснювалась найбільш ефективним способом. Такий підхід забезпечує більш значне і тривале скорочення податкових втрат на довгострокову перспективу і є противагою незаконному ухиленню від сплати податків.

Податковий менеджмент підприємства передбачає розробку управлінських рішень, спрямованих на формування фінансового потенціалу і підвищення його ефективності. Його основна мета не зводиться до абсолютної мінімізації податкових платежів, вона полягає в активному впливі на максимізацію чистого прибутку за заданих параметрів податкового середовища і ринкової кон´юнктури.

Податки є супутником функціонування будь-якого підприємства, що істотно впливає на фінансові результати його діяльності. Оскільки в сучасних умовах розрахунок і сплата податків — це досить складна й відповідальна процедура, крім витрат на податки власники підприємства змушені також витрачати значні кошти й на організацію податкового обліку на підприємстві.

Через обов´язковий характер податкових платежів повністю відмовитися від податкових витрат підприємство не в змозі, однак оптимізувати їх суму відповідно до цільових установок підприємства можливо.

Оптимізація податкових витрат може здійснюватися за допомогою використання на підприємстві раціональної системи організації податкового обліку, що означає впровадження на підприємстві:

— ефективної податкової політики підприємства;

— раціональної організації документообігу, пов´язаного з процесом обчислення податкових платежів;

— коректної системи ведення податкового обліку, що забезпечує: правильне і своєчасне заповнення регістрів податкового обліку; коректне заповнення й своєчасне подання документів податкової звітності; правильне обчислення, своєчасну сплату й оптимізацію податкових платежів підприємства відповідно до норм чинного законодавства.

Раціональна організація податкового обліку дає змогу скоротити витрати підприємства, пов´язані з оподаткуванням за декількома напрямками, зокрема, за рахунок:

— скорочення суми податкових платежів підприємства;

— запобігання видатків на сплату фінансових санкцій, пов´язаних з некоректним веденням податкового обліку на підприємстві;

— одержання додаткового прибутку завдяки збільшенню оборотності капіталу за рахунок недопущення сум податкових переплат;

— економії витрат на організацію і ведення податкового обліку.

Вплив деяких з наведених факторів на витрати підприємства можна проілюструвати на таких прикладах:

1. Документообіг. Як відомо, податковий кредит з ПДВ підприємства підтверджується податковими накладними. Таким чином, несвоєчасне надходження податкових накладних з відділу постачання в бухгалтерію підприємства може призвести до того, що підприємство із запізненням відобразить в податковому обліку суму податкового кредиту, і в результаті сплатить суму ПДВ поточного податкового періоду в підвищеному розмірі.

2. Регістри податкового обліку. Некоректне заповнення Реєстру податкових накладних може викликати перекручування сум у звітності з ПДВ, і в результаті спричинити нарахування штрафних санкцій.

3. Документи податкової звітності. Несвоєчасна подача або некоректне заповнення документів податкової звітності спричиняє застосування фінансових санкцій (додаткові витрати підприємства).

4. Сплата податкових платежів. Несвоєчасна або неповна сплата податкових платежів також призводить до нарахування фінансових санкцій на підприємство, а сплата зайвої суми податкових платежів — до передчасного відволікання його оборотних коштів.

Таким чином, раціональна система податкового обліку сприяє скороченню витрат підприємства і, як наслідок, підвищенню його фінансової стабільності.

Організація ефективної системи податкового обліку на підприємстві є напрямком діяльності корпоративного податкового менеджменту, який включається в систему корпоративного менеджменту.

Аналіз праць закордонних і вітчизняних фахівців у галузі податкового менеджменту показав, що нині не вироблено єдиного підходу до визначення основних понять корпоративного податкового менеджменту, складу його функцій, форм податкової політики на підприємстві тощо.

Більшість учених під корпоративним податковим менеджментом розуміють процес управління оподаткуванням підприємства з метою оптимізації його податкових платежів1.

Трапляється також визначення корпоративного податкового менеджменту як процесу управління податками підприємств — платників податків, що регулює їхні фінансові відносини з державою в процесі перерозподілу доходів суб´єктів господарювання і формування доходів бюджету2.

Однак необхідно врахувати, що оподаткування — це законодавчо встановлений порядок стягнення податків і управляти цим процесом так само, як і податками на рівні підприємства неможливо, у зв´язку з чим, на нашу думку, більш доречно використовувати у цьому визначенні термін "податковий облік підприємства".

При цьому вважаємо коректним застосовувати поняття податкового обліку підприємства щодо будь-яких форм реалізації податкової політики підприємства, зокрема політики розрахунку поточних податкових платежів, бюджетування податків, податкового планування. Тобто до податкового обліку слід віднести процеси розрахунку податкових платежів на поточний період, бюджетування податків і податкового планування.

Необхідно також врахувати, що найбільшої ефективності результатів корпоративного податкового менеджменту можна досягти при управлінні не процесом, а системою податкового обліку підприємства, основу якої становить організаційна структура, яка забезпечує ведення податкового обліку на підприємстві.

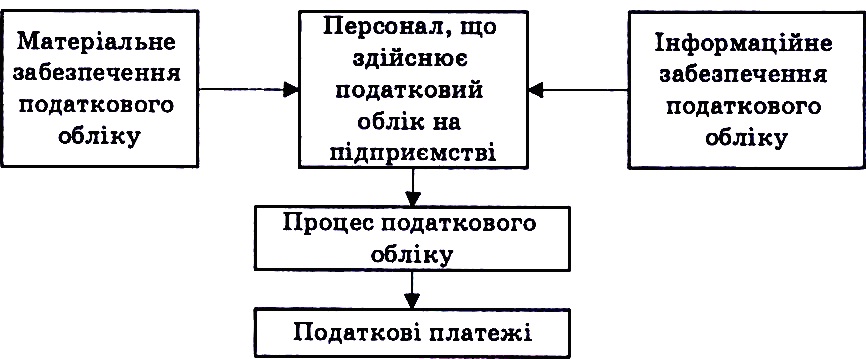

У систему податкового обліку доцільно включити персонал підприємства, який здійснює податковий облік на підприємстві, ресурсне забезпечення, безпосередньо процес здійснення податкового обліку і його результати — суми податкових платежів, які підлягають сплаті до бюджету і державних цільових фондів (рис. 8.1).

Рис. 8.1. Система податкового обліку підприємства

У підсистему матеріального забезпечення податкового обліку включають забезпечення процесу податкового обліку:

1) засобами і предметами праці:

— офісним обладнанням, яке необхідно для забезпечення процесу податкового обліку (комп´ютери, меблі, програмне забезпечення й т. п.);

— бланками первинного податкового обліку, фінансової й податкової звітності;

— канцелярським приладдям, необхідними для здійснення податкового обліку і т. п.;

2) фінансовими ресурсами для цілей сплати податкових платежів, а також для сплати:

— заробітної плати персоналу, який здійснює податковий облік на підприємстві;

— охорони праці й підвищення кваліфікації персоналу, який здійснює податковий облік на підприємстві;

— інших накладних витрат, пов´язаних зі здійсненням податкового обліку (наприклад, оренди й комунальних послуг офісу податкового підрозділу і т. п.).

До інформаційного забезпечення відноситься забезпечення податкового обліку інформацією:

— з зовнішніх джерел (інформаційні довідники, спеціальна література з податкового обліку на підприємстві, спеціалізовані консультації, семінари тощо);

— внутрішніх джерел (посадові інструкції, графік документообігу, інформація щодо форм договірних відносин підприємства, постачальників, покупців, обсягів реалізації й виробництва продукції йт. п.).

За допомогою використання ресурсного забезпечення податкового обліку персонал реалізує заходи щодо податкового обліку підприємства, тобто здійснює процес податкового обліку, який включає:

— заповнення первинних документів податкового (бухгалтерського) обліку, регістрів податкового обліку;

— складання податкової звітності (податкових декларацій і розрахунків);

— обчислення і сплату податкових платежів;

— складання податкових планів (бюджетів податків) на майбутні періоди;

— практичну реалізацію і моніторинг податкових планів (бюджетів податків) тощо.

Результатом процесу податкового обліку є суми податкових платежів, які підлягають перерахуванню до бюджету і державних цільових фондів у поточному або майбутньому періодах.

Таким чином, система податкового обліку включає всі заходи із забезпечення та здійснення процесу податкового обліку на підприємстві.

Отже, корпоративний податковий менеджмент можна визначити як процес управління системою податкового обліку підприємства.

Корпоративний податковий менеджмент поряд з індивідуальним податковим менеджментом включається в систему податкового менеджменту на мікрорівні.

Основна відмінність між цими видами податкового менеджменту проявляється в суб´єктному складі: суб´єктами корпоративного податкового менеджменту є юридичні особи, індивідуального податкового менеджменту — фізичні особи.

Оскільки за нормами Господарського й Цивільного кодексів України до юридичних осіб відносять підприємства й установи, суб´єктами корпоративного податкового менеджменту є підприємства й установи.

Проте, беручи до уваги єдність підходів до управління податками, зборами і внесками на підприємстві, в установі й організації, з метою спрощення надалі щодо корпоративного податкового менеджменту будемо застосовувати термін "підприємство" (який включає в себе підприємства, установи й організації), а під податковими платежами будемо розуміти не тільки податки й збори, а й внески на соціальне страхування.

Об´єктом корпоративного податкового менеджменту є система податкового обліку підприємства.

Предметом корпоративного податкового менеджменту виступає організаційне й методичне забезпечення системи податкового обліку підприємства.

Суб´єктом корпоративного податкового менеджменту на підприємстві є податковий менеджер, основною функцією якого є управління системою податкового обліку на підприємстві з метою максимізації чистого прибутку підприємства за рахунок скорочення податкових витрат (рис. 8.2).

Рис. 8.2. Схема здійснення заходів корпоративного податкового менеджменту

Слід зазначити, що на практиці заходи корпоративного податкового менеджменту на підприємстві, як правило, впроваджує фінансовий директор і головний бухгалтер, а не податковий менеджер. При цьому функції фінансового директора іноді включають тільки підбір та контроль дій головного бухгалтера, який надалі організує процес податкового обліку на підприємстві. Проте такий підхід до організації податкового обліку прийнятний не для всіх підприємств, оскільки в деяких випадках він не дозволяє повною мірою реалізувати всі переваги корпоративного податкового менеджменту. Обумовлено це, насамперед, кваліфікаційними характеристиками податкового менеджера, які передбачають володіння знаннями й навичками з планування, організації, контролю, координації й регулювання системи податкового обліку на підприємстві, для здійснення яких податковий менеджер повинен повною мірою володіти знаннями з податкового обліку на підприємстві, менеджменту персоналу, фінансового менеджменту й мати у своєму розпорядженні достатню кількість часу.

На малих підприємствах, керівництво яких не має намірів використовувати політику бюджетування або податкового планування, функції податкового менеджера можуть бути розподілені між фінансовим директором і головним бухгалтером. Однак на середніх і великих підприємствах зі значними сумами податкових платежів при впровадженні політики бюджетування податків або податкового планування податковий облік значно ускладнюється. Звичайно, і в цьому випадку функції управління податковим обліком може виконувати головний бухгалтер, однак слід врахувати, що основним його завданням в умовах складного й динамічного законодавства є забезпечення відповідності податкового обліку на підприємстві вимогам чинного законодавства. Реалізація цього завдання в сучасних умовах займає значну частину робочого часу, тому що для коректного податкового обліку необхідно постійно здійснювати моніторинг законодавства і іноді "заднім числом" підлаштовувати під нього результати раніше зроблених податкових розрахунків. Тому головний бухгалтер може не мати в розпорядженні достатнього часу і кваліфікації для розробки, організації й контролю заходів з оптимізації податкових видатків підприємства. А з огляду на те, що основним обов´язком фінансового директора є загальне керівництво рухом фінансових потоків на підприємстві, для повноцінного впровадження корпоративного податкового менеджменту функції податкового менеджера доцільно делегувати спеціально підготовленому фахівцеві.

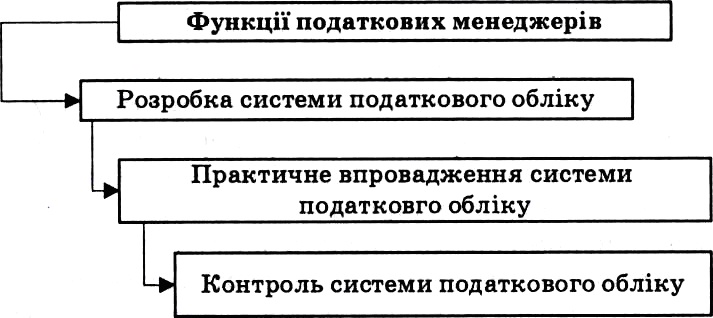

Кількість податкових менеджерів на підприємстві визначається різними факторами, які залежать від індивідуальних особливостей підприємства, зокрема: від його фінансового стану, складу структури, що здійснює податковий облік та ін. До основних функцій податкових менеджерів слід зарахувати такі (рис. 8.3):

Рис. 8.3. Функції податкових менеджерів

На основі цих функцій на підприємстві розробляються посадові інструкції податкових менеджерів, у яких наводяться кваліфікаційні характеристики та перелік обов´язків (див. Додаток А).

У процесі виконання делегованих податковому менеджеру обов´язків він визначає склад інформаційного та ресурсного забезпечення податкового планування, розробляє схему документообігу та ін.

Процеси, що забезпечують функціонування корпоративного податкового менеджменту:

1. Аналіз зовнішнього податкового середовища, прогнозованих нормативно-правових змін чинного законодавства, міжнародних конвенцій з питань оподаткування. Правове підґрунтя управлінських рішень забезпечує їх захист і законність доходів підприємства, тому податкове законодавство забезпечує реалізацію основних функцій податкового менеджменту.

2. Розробка податкової стратегії підприємства (податкове прогнозування) відповідно до загальної стратегії економічного розвитку і прогнозу зовнішніх податкових умов і пільг. При формуванні системи цілей і перспективних цільових показників діяльності підприємства на довгостроковий період визначаються пріоритетні завдання за окремими аспектами податкового менеджменту. Податкове прогнозування — це розробка загальної податкової стратегії у процесі формування довгострокових цілей розвитку підприємства з урахуванням можливих змін податкового законодавства й економічної політики регіональних органів місцевого самоврядування. Виступаючи частиною загальної стратегії розвитку підприємства, податкове прогнозування є вторинним щодо неї. Разом з тим, податкові прогнози суттєво впливають на загальну стратегію розвитку підприємства і вносять корективи у її формування. Так, наприклад, оподаткування прибутку і його основні параметри серйозно впливають на напрямки і структуру капіталовкладень, оскільки компанії здійснюють інвестиції, перш за все, на основі податкових міркувань і тільки потім враховують норму прибутку. Під час дослідження, проведеного Комісією ЄС, яке охопило 8 тис. транснаціональних компаній, 48 % з них вказали на те, що, як правило, вирішальним фактором при формуванні інвестиційних проектів виступають проблеми оподаткування.

На етапі прогнозування актуальною є проблема виявлення можливостей легальної оптимізації податкових платежів на основі застосування особливостей оподаткування.

До таких особливостей, у першу чергу, відносять наявність різноманітних пільг у вигляді:

— зниження податкових ставок за окремими галузями і видами діяльності;

— звільнення від сплати податків окремих категорій підприємств;

— звільнення від сплати податку окремих видів господарських операцій і видів продукції (робіт, послуг);

— врахування регіональних відмінностей у системі оподаткування.

Таким чином, прийняття рішень, які передбачають використання податкових пільг щодо асортименту продукції, що випускається, видів діяльності, напрямків реінвестування капіталу, організаційних форм дочірніх компаній, регіональних особливостей їх розташування, вже на етапі довгострокового планування створює передумови для легального зменшення на цій основі податкових зобов´язань підприємства і максимізації чистого прибутку.

Особливу небезпеку для стратегій, які прогнозуються у довгостроковому періоді, становить непередбачуваність змін податкового законодавства й ефекти "оголошення" податків. Зміст останнього поняття полягає у тому, що деякі ефекти оподаткування економіка підприємства може відчути задовго до введення або зміни податку, вже внаслідок тільки його оголошення. Наприклад, оголошення про майбутнє оподаткування якихось активів негативно впливає на їх вартість. Ціна таких активів може суттєво зменшитись, і їх власники після оголошення про податок приймають основний тягар фіскального навантаження.

Нестабільність податкового законодавства, перманентний характер ефекту "оголошення" податкових нововведень не дають змоги робити прогнози на довгострокову перспективу. Система довгострокових податкових нормативів неодноразово коригується при формуванні поточних планів.

3. Податкове планування. Розробка системи планів підприємства передбачає оптимізацію виробничих альтернатив з урахуванням податкового навантаження і його перерозподілу в ринковому середовищі.

Вихідною інформацією для податкового планування є: цільові нормативи економічної стратегії підприємства; зміни податкового законодавства, які оголошені або прогнозуються; обсяги операційної діяльності, які плануються; показники, які характеризують кон´юнктуру ринку; результати бюджетування витрат і податкового обліку.

Процес поточного податкового планування передбачає:

— оптимізацію проекту виробничої програми з позиції фіскального навантаження;

— розробку рекомендацій, які випливають з результатів оптимізації, для інших сфер управління з метою послідовного Узгодження планових рішень, які приймаються;

— визначення планових сум податкових платежів за видами податків і джерел їх сплати.

4. Податковий моніторинг господарських операцій. Постійний оперативний аналіз джерел витрат, податкова експертиза проектів, договорів, а також розробка податкових схем проведення розрахунків дають змогу істотно вплинути на податкову базу, управляти її формуванням, легально мінімізувати податкові зобов´язання підприємства в конкретних ситуаціях.

Необхідність моніторингу зумовлена особливостями оподаткування операцій, виявленням можливостей для списання витрат на собівартість продукції і валові витрати, застосуванням різних методів визначення дати виникнення податкових зобов´язань. Податковий моніторинг включає: постійний аналіз джерел фінансування поточних витрат підприємства, цілеспрямований вплив на дати виникнення податкових зобов´язань, податкову експертизу інвестиційних проектів, довгострокових контрактів, договорів лізингу тощо.

Моніторинг може здійснюватися або у формі суцільного спостереження і аналізу господарських операцій, або у формі вибіркового спостереження (наприклад, за операціями, витрати на виконання яких перевищують встановлену межу). Податковий моніторинг дає змогу суттєво впливати на базу оподаткування і зменшити суми податкових платежів.

5. Податковий облік і звітність. Його особливості й взаємозв´язки з бухгалтерським обліком створюють інформаційну базу податкового менеджменту.

6. Контроль виконання рішень у сфері податкового управління. Координація взаємодії різноманітних функціональних структур підприємства, оперативне реагування на правові нововведення і поточну внутрішню ситуацію, регулювання виробничих стратегій, податкових бюджетів спрямовані на досягнення поставлених цілей.

Варіювання фіскальних регуляторів (кількості податків, бази оподаткування, зростання або зниження податкових ставок) зумовлюють необхідність коригування виробничої стратегії.

У процесі податкового контролю зіставляються фактичні показники оподаткування з плановими, визначають відхилення і їх розміри, проводять аналіз причин, які обумовили відхилення, обґрунтовують систему дій з цілеспрямованої зміни ситуації. Таким чином, зміст податкового контролю полягає в управлінні відхиленнями показників оподаткування за видами продукції, структурними одиницями, окремими проектами і господарськими операціями.

7. Організація взаємодії із внутрішніми структурами і зовнішніми суб´єктами.

Внутрішні взаємозв´язки мають бути забезпечені з функціональними підрозділами маркетингу, менеджменту, бухгалтерією, юридичним відділом; зовнішні — з аудиторськими фірмами і податковими органами, суб´єктами зовнішньоекономічної діяльності. Необхідність взаємодії з органами державного управління і місцевого самоврядування виникає з питань нарахування і сплати податків, зборів, мита, а також надання податкової звітності. При реалізації визначених напрямків зовнішньоекономічної діяльності виникає необхідність утримання податків при виплаті доходів нерезидентам, а також взаємодії з податковими органами закордонних держав з метою уникнення подвійного оподаткування доходів, якщо це передбачено відповідними міжнародними угодами.

8. Оцінка результатів податкового менеджменту.

Результатами податкового менеджменту можуть бути як

коментарі до змін в оподаткуванні і на їх основі рекомендації відповідним підрозділам підприємства, так і проведення коригуючих дій щодо відхилень, які виникають. Але, в кінцевому результаті, вони визначаються, насамперед, показниками чистого прибутку підприємства і відносного рівня агрегованого оподаткування.

Податковий менеджмент у діяльності підприємства має надзвичайно велике значення, адже, податки на практиці є важливим інструментом економічного регулювання, ефективним важелем впливу на більшість бізнес-рішень, часто змушуючи керівників кардинально змінювати тактику дій компанії. І навіть у випадку, коли податки не визначають основну стратегію підприємства, необхідно їх своєчасно і правильно обраховувати, щоб уникнути можливих штрафних санкцій.