6.3. Основні причини і типові способи вчинення правопорушень у сфері оподаткування та методи їх виявлення

У системі ринкових відносин ухиляння від сплати податків — це явище, яке базується на відносинах, що складаються у процесі розподілу і перерозподілу доходу.

У закордонній фінансовій літературі для означення різних видів ухилення від податків використовуються окремі терміни. Ті з них, що мають цілком легальний характер, виникають через недосконалість законодавства чи у результаті лобіювання у парламенті навмисне створених "податкових лазівок" (tax loopholes) для певних категорій платників, мають назву "tax avoidance" — уникнення, обхід податку.

З огляду на особливості нормотворчості та юридичних казусів, що виникають у економічно-комерційній практиці, ухилення такого виду не передбачає кримінальної відповідальності, не є податковим злочином і припиняється внесенням відповідних змін у фіскальне і господарське право.

Крім того, уникнення від сплати податків може ґрунтуватись на основі податкового планування за допомогою використання законних пільг та механізмів, на детальному і досконалому знанні норм податкового законодавства і правильному їх застосуванні з метою побудови економічної діяльності таким чином, щоб виключити або зменшити розмір податкових зобов´язань або податкових платежів, тобто з метою їх оптимізації.

Нелегальне ухилення злочинним способом, яке переслідується законом, іменується "tax evasion" — ухилення від податку у незаконній формі. Такі ухилення є продуктом антидержавної поведінки податкоплатників у результаті їхніх намірів чи завдяки створеним їм умовам.

Під ухиленням від сплати податків слід розуміти діяння особи, спрямоване на повну або часткову несплату певних податків, зборів, інших обов´язкових платежів, які мають сплачуватись підприємствами, установами та організаціями різних форм власності, а також фізичними особами. Фактично ухилення характеризується бездіяльністю, тобто невиконанням конституційного обов´язку зі сплати податків, зборів і обов´язкових платежів.

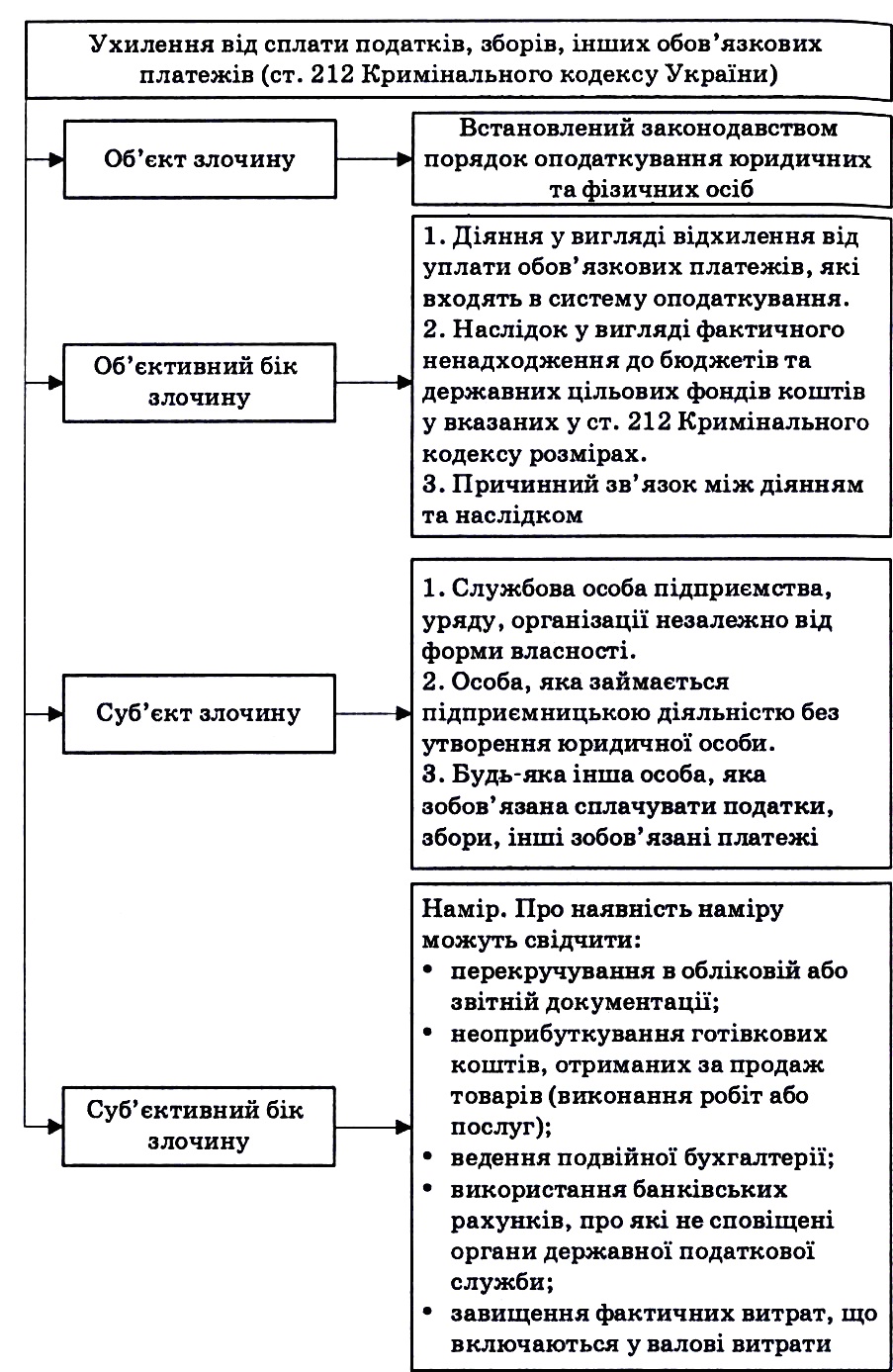

Ознаки ухилення від сплати податків відображено на рис. 6.6.

Предметом злочину є податки, збори, інші обов´язкові платежі. Його об´єктивний бік характеризує сукупність трьох ознак:

• діяння (дія або бездіяльність) — ухилення від сплати податків, зборів, інших обов´язкових платежів, яке здійснюється службовою особою підприємства, установи, організації незалежно від форми власності або особою, що займається підприємницькою діяльністю без створення юридичної особи, чи будь-якою іншою особою, яка зобов´язана їх сплачувати;

• суспільно небезпечні наслідки у вигляді фактичного ненадходження до бюджетів чи державних цільових фондів коштів у значних розмірах, великих або особливо великих розмірах;

• причинний зв´язок між діянням і наслідками.

Об´єктом складу злочину, передбаченого ст. 212 Кримінального кодексу України, є фінансова діяльність держави щодо формування державних цільових фондів та дохідної частини бюджетів, а також порядок сплати до бюджетів та державних цільових фондів податків, зборів та інших обов´язкових платежів фізичними та юридичними особами.

Суб´єктом злочину можуть бути:

— службові особи підприємства, установи, організації незалежно від форм власності;

— особа, яка займається підприємницькою діяльністю без створення юридичної особи і досягла 16-річного віку;

— будь-яка особа, яка зобов´язана сплачувати податки, збори та інші обов´язкові платежі та досягла 16-річного віку.

Рівень усвідомлення необхідності сплачувати податки залежить як від давності податкових традицій, рівня правової культури, так і від характеру та результативності податково-бюджетної політики держави та суб´єктивної оцінки кожним платником своєї плати за участь у споживанні суспільних благ.

Рис. 6.6. Ознаки ухилення від сплати податків

Платники, які приймають рішення в умовах держави, чий апарат прагне не тільки (а може й не стільки) максимізувати суспільний добробут, а й реалізувати власні інтереси, керуються у своїх рішеннях не тільки суспільними інтересами, а й власними. А тому в разі зростання фіскального експансіонізму держави платники вдаються до пошуку можливостей ухилення від оподаткування легальним (зменшення обсягів виробництва і споживання оподатковуваних товарів і послуг) і нелегальним (приховування доходів від оподаткування, переміщення діяльності в тіньовий сектор економіки, переведення капіталів за кордон) шляхом.

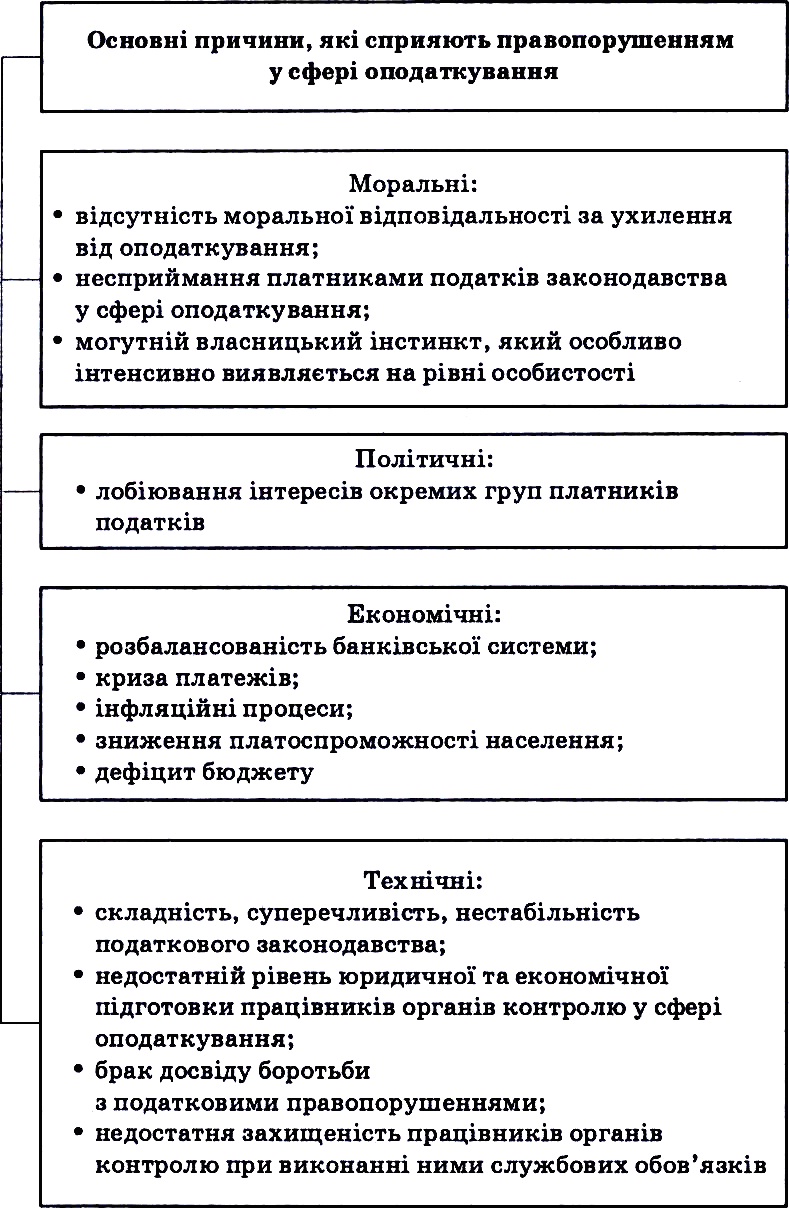

Податковій теорії і практиці відомі чотири основних види причин нелегального ухилення від сплати податків (рис. 6.7):

— моральні;

— політичні;

— економічні;

— технічні або організаційно-управлінські.

У будь-якій державі трапляються факти корупції у вищих ешелонах влади, використання державних коштів на особисті потреби. Тому платники податків не відчувають моральної відповідальності за ухилення від оподаткування. Загальні потреби, для задоволення яких через податки формується бюджет держави, не сприймаються платниками податків як необхідна реальність, особливо якщо витрати держави не підзвітні громадськості.

Крім того, у перехідних умовах при зміні економічних формацій закони взагалі сприймаються номінально (абстрактно), а закони про податки — тим більше. Останні часто взагалі ігноруються, тому що вони спрямовані на зменшення дохідності приватногосподарської і корпоративної діяльності.

На думку деяких соціологів, фіскальний патріотизм — найслабша ланка громадянських чеснот. Ухилення від сплати податків зумовлюється силою могутнього власницького інстинкту, який особливо інтенсивно виявляється на рівні особистості.

Багато платників податків ухиляється від їх сплати, мотивуючи це значним рівнем податкового тягаря, а також надмірним державним регулюванням на мікрорівні, яке робить операційні витрати на ведення легального бізнесу надто високими.

Рис. 6.7. Основні причини, які сприяють податковим правопорушенням

Розглядаючи податковий тягар як причину, необхідно зауважити, що з погляду інституціонального напрямку фінансової науки платники вдаються до приховування своїх доходів від оподаткування в тому разі, якщо вартість їх приховування є нижчою за вигоди, які це приховування дає.

Крім цього фактору є й інші фактори, що впливають на рішення індивідів про сплату податків чи ухилення від них. Серед таких факторів — ефективність використання державою податкових надходжень, яка оцінюється наявністю позитивних наслідків державної діяльності в економічній і соціальній сферах, відсутність марнотратства державних коштів; інфляція, яка спричинює невдоволення індивіда фіском, оскільки через фіксовані прогресивні ставки прибуткового податку він змушений сплачувати більшу частку свого доходу; наділення громадян демократичним правом участі в ухваленні рішень (наприклад, через референдум або народну ініціативу).

Існують і політичні причини ухилення від податків. У тих випадках, коли у державі є стійка тенденція лобіювання при визначенні напрямків економічної політики, платник податків вважає своїм обов´язком потурбуватись про особисті інтереси та інтереси своїх працівників, які залишились без захисту лобістів. Якщо при проведенні державної політики інтереси окремих груп ставляться над інтересами інших (без економічних на те причин), то платники податків, які вважають себе обділеними, вишукують різноманітні варіанти зменшення податкових виплат.

Що ж стосується економічних причин ухилення від сплати податків, то тут необхідно зазначити, що процес становлення системи оподаткування в Україні відбувається в умовах, які характеризуються розбалансованістю банківської системи, кризою платежів, інфляційними процесами, зростанням цін і зниженням платоспроможності населення, значним дефіцитом бюджету. Суттєвою технічною причиною ухилення від сплати податків є складність і суперечливість національного законодавства. Технічна складність оподаткування дозволяє платнику податків уникати платежів, не порушуючи закону. Це ускладнює і практику податкового контролю. Його результати прямо залежать від зрозумілості методик оподаткування, технічного забезпечення податкових перевірок, бухгалтерського обліку і звітності, системи обліку платників податків.

В останні роки податкове законодавство змінювалось досить часто, що негативно позначилось на розвитку виробництва і діяльності суб´єктів підприємництва. Діяльність у сфері оподаткування сьогодні регулюється величезною кількістю нормативних актів. Досить часто окремі положення законодавства не узгоджуються між собою.

Крім того, недостатній рівень юридичної та економічної підготовки працівників податкових органів, відсутність достатнього досвіду боротьби з порушеннями податкового законодавства також сприяє ухиленню від сплати податків. Цьому ж сприяє і недостатня захищеність працівників податкових органів при виконанні ними службових обов´язків від фізичного і психологічного тиску з боку порушників податкового законодавства.

На кінцеві результати з виявлення порушень податкового законодавства негативно впливає і відсутність достатнього досвіду у виявленні та зборі доказів таких злочинів і чіткого механізму взаємодії між працівниками органів контролю.

Таким чином, можна відмітити, що сукупність вищевказаних недоліків у поєднанні з морально-психологічними особливостями підприємця можуть стати конкретними обставинами, які сприяють здійсненню злочинів у сфері оподаткування.

Характеризуючи морально-психологічний образ підприємців в Україні, їх можна розділити на три групи. Перша — це люди, які мають в Україні довгострокові перспективи. Вони розуміють: рано чи пізно в Україні сформується правова держава і несплата податків, як скрізь у світі, буде вважатися серйозним злочином. До другої групи відносять тих, хто ще прагне робити "гарячі гроші". Таких людей досить багато (з врахуванням того, що за рік податковими органами виявляється близько 20 тисяч фіктивних підприємницьких структур). Третю групу складають підприємці, які ні за яких обставин чесно працювати не хочуть. Ця група має стійкі зв´язки з криміналітетом, фінансує його.

З соціально-психологічного погляду ухилення від податків — це деструктивна форма відчуження платників податків від держави і суспільства. У західних країнах держава не провокує ухилення надто високими нормами оподаткування, а також підкреслено спрямовує діяльність державних структур на службу інтересам платників, не відособлюючи себе від них. Ці фактори знижують масштаби ухилення, хоч і не викорінюють цього явища повністю.

Суб´єктивно-економічна мотивація поведінки платників — лише один з факторів, які зумовлюють масштаби ухилення. Інші чинники діють на основі фінансової політики та умов, у які поставлені платники податків: структура податкової системи, норма оподаткування, міра і характер покарань за податкові делікти; обсяг витрат на утримання податкового апарату, його активність і компетентність тощо. З боку платників ухилення від сплати податків є своєрідним негативним фінансовим мистецтвом, протиставленим позитивному професійному мистецтву фіскальних органів.

Природа ухилення від сплати податків має комплексний характер:

• з фіскального боку — казнокрадство в його легалізованій або кримінальній формах;

• в ментально-психологічному аспекті — результат спонтанної чи вимушеної з огляду на високу норму оподаткування атрофії громадянської свідомості і суспільної відповідальності у платників податків;

• з економічного погляду — розрахунок на вигоду, коли корисливі імпульси беруть гору над страхом покарання.

Податкове законодавство України часто дає платнику можливість ухилитися від сплати податків. Це обумовлено наявністю:

• значної кількості податкових пільг у законодавстві;

• різноманітних ставок оподаткування;

• різних способів віднесення витрат: на собівартість, фінансовий результат, прибуток, який залишається в розпорядженні підприємства;

• значних недопрацювань в податкових законах, що пояснюється недосконалістю юридичної техніки і неврахуванням законодавцями всіх обставин, які можуть виникнути при нарахуванні чи сплаті того чи іншого податку.

Податкове правопорушення — це протиправна дія або бездіяння, що виявляється в невиконанні або в неналежному виконанні податкових зобов´язань, за які встановлюється відповідальність.

Найбільшої уваги у сучасних умовах потребує попередження податкових правопорушень у сферах:

— кредитно-фінансових відносин;

— зовнішньоекономічної діяльності;

— реалізації нафтопродуктів;

— імпорту і реалізації медичних препаратів;

— операцій з нерухомістю;

— виробництва і реалізації сільськогосподарської продукції;

— операцій з чорними і кольоровими металами;

— торгівлі;

— грального бізнесу;

— виробництва і реалізації підакцизних товарів тощо.

На вибір способу правопорушення впливають різні фактори. Це можуть бути обставини об´єктивного характеру (сфера діяльності суб´єкта господарювання, рівень ефективної діяльності органів контролю, характер фінансово-господарських операцій) і суб´єктивного характеру (наявність зв´язків з працівниками правоохоронних органів, які здійснюють прикриття злочинної діяльності, наявність досвіду у здійсненні злочинів, у т. ч. і у сфері оподаткування, знання правил ведення бухгалтерського обліку тощо).

До правопорушень, які сприяють ухиленню від сплати податків, відносять:

• порушення проти системи гарантій виконання обов´язків платника податків: незаконне відкриття банківських рахунків, вчинення незаконних розрахунків (включаючи розрахунки готівкою), незаконна видача фінансових документів, порушення касової дисципліни;

• порушення проти обов´язків зі сплати податків: несплата або несвоєчасна сплата податку, незаконне використання пільг з цього виду податку, приховування об´єкта оподаткування;

• порушення у сфері ведення бухгалтерського обліку, упорядкування і надання бухгалтерської і податкової звітності, невірогідність даних фінансової документації, порушення порядку упорядкування і надання бухгалтерської і податкової звітності, ухилення від надання даних звітності;

• порушення проти контрольної функції податкових органів, пов´язані з несвоєчасною реєстрацією в державних органах або ухиленням від такої реєстрації, перешкоджанням здійсненню контрольної діяльності, податковим перевіркам, непокорою законним вимогам або розпорядженням податкових органів, погрозами й образами на адресу співробітників податкових служб.

Аналіз практики дає змогу виділити найбільш загальні способи ухилення від сплати податків:

• неподання документів, пов´язаних з обчисленням і сплатою податків, зборів і обов´язкових платежів до бюджетів чи державних цільових фондів (наприклад, декларацій, бухгалтерських звітів і балансів тощо);

• приховування об´єктів оподаткування;

• заниження об´єктів оподаткування;

• заниження сум податків, зборів, обов´язкових платежів, які підлягають сплаті у відповідний бюджет чи фонд;

• приховування втрати підстав на пільги з оподаткування.

Поряд із загальними способами ухилення від сплати податків є і ряд специфічних способів здійснення злочинів у галузі оподаткування:

1. Ухилення від сплати податків шляхом завищення витрат на виконання робіт.

2. Ухилення від сплати податків шляхом виконання товарообмінних операцій без відображення їх у бухгалтерському обліку.

3. Ухилення від сплати податків шляхом реалізації продукції на адресу фіктивних фірм без передплати і переведення сум на дебіторську заборгованість.

4. Ухилення від сплати податків з використанням розрахунків у готівковій формі і приховування розрахунків за допомогою вексельного обігу.

5. Ухилення від сплати податків шляхом фіктивного експорту товарів.

6. Ухилення від сплати податків шляхом оформлення фіктивних документів про передачу товару на зберігання.

7. Ухилення від сплати податків шляхом заниження кількості і ціни товару (продукції), прийнятого суб´єктом підприємницької діяльності для подальшої реалізації.

8. Ухилення від сплати податків шляхом оформлення документів, прийнятих на реалізацію товарів, і реалізація протягом тривалого періоду необлікованих товарів.

9. Ухилення від сплати податків шляхом фальсифікації даних про кількість реалізованих товарів і отриманих грошових коштів.

10. Ухилення від сплати податків шляхом оформлення фальсифікованих документів про повернення товару, прийнятих від суб´єктів підприємницької діяльності або громадян на реалізацію.

11. Ухилення від сплати податків у кредитно-фінансовій і банківській сферах:

— ухилення від сплати податків при інвестуванні будівництва житла;

— ухилення від сплати податку на прибуток шляхом необґрунтованого збільшення процентів за вкладами фізичних осіб.

12. Ухилення від сплати податків у сфері зовнішньоекономічної діяльності:

— ухилення від сплати податків шляхом незаконного використання пільг з імпорту медичних засобів;

— шахрайство з фінансовими ресурсами шляхом надання неправдивої інформації про виникнення права на відшкодування з бюджету ПДВ.

Правопорушення у сфері оподаткування пов´язані з тим, що податкова системи України почала формуватися і продовжує цей складний процес у непростий період переходу від командно-адміністративної економіки до економіки ринкового типу, який супроводжують кризові явища практично в усіх сферах суспільного життя, що призводить до поширення порушень податкового законодавства.

Підвищення рівня викриття податкових правопорушень забезпечується за рахунок посилення оперативної роботи, проведення ефективних превентивних заходів, ухвалення законодавства, адекватного економічній ситуації.

Вплинути на поведінку платника, тобто на його наміри приховувати доходи, можна за допомогою: забезпечення стабільного податкового законодавства, зниження податкових ставок; забезпечення такого співвідношення між величиною граничної ставки податку і граничної ставки штрафних санкцій за порушення податкового законодавства, за якого остання є більшою за першу; спрощення процедури адміністрування податків, підвищення ефективності роботи податкової служби з виявлення фактів ухилення від оподаткування; забезпечення невідворотності покарання в разі виявлення таких фактів; формування податкової етики.

6.4. Відповідальність платників податків за порушення податкового законодавства

Податкова практика розрізняє два основних способи боротьби з податковими правопорушеннями:

— попереджувальні (превентивні) методи;

— покарання (репресивні методи).

Важливою умовою для зменшення кількості правопорушень є розширення сфери превентивного податкового контролю. До комплексу попереджувальних заходів входить надання консультативно-методичної допомоги платникам податків, своєчасне висвітлення змін податкового законодавства у пресі, оприлюднення інформації про найбільш типові порушення податкового законодавства та огляд господарської і судової практики.

Відповідальність за правильність обчислення, своєчасність сплати податків та зборів і додержання законів про оподаткування несуть платники податків і зборів відповідно до законів України.

За порушення правильності обчислення та своєчасності сплати до бюджету податків, зборів та інших обов´язкових платежів законодавством передбачено адміністративну, кримінальну та фінансову відповідальність.

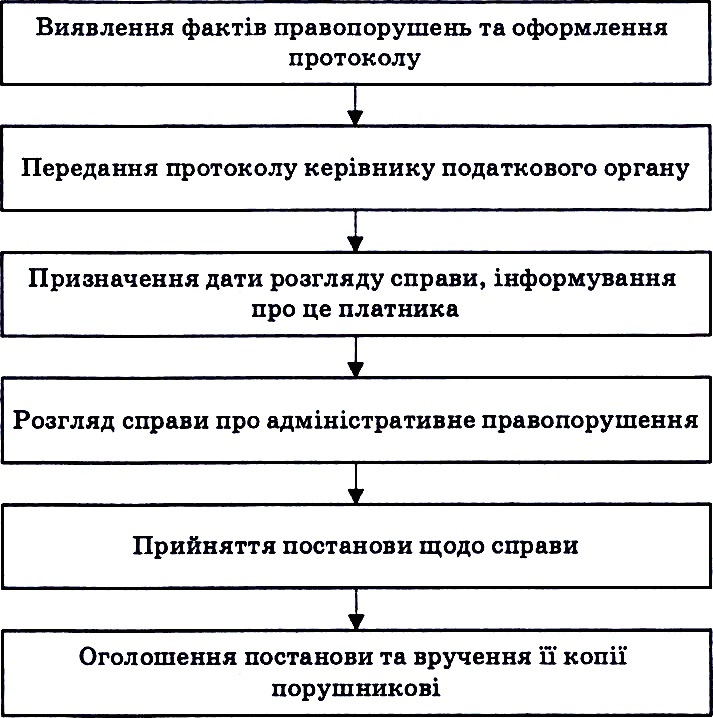

Адміністративна відповідальність (штрафи), що застосовується податковими органами, має деякі особливості: підставою для її застосування є вчинення адміністративного правопорушення (ст. 9 Кодексу України про адміністративне правопорушення — КпАП); адміністративні штрафи накладаються лише на фізичних осіб (громадян) — окремих платників податків, керівників і бухгалтерів платників податків — юридичних осіб, інших громадян, винних у порушенні податкового законодавства. Розмір штрафу залежить від сукупності обставин, що пом´якшують або обтяжують відповідальність порушника (ст. 34, 35), а також від його особи, ступеня вини, майнового стану (ст. 33). Послідовність притягнення до адміністративної відповідальності за податкові правопорушення відображено на рис. 6.8. Факт здійснення адміністративного правопорушення — порушення законодавства про оподаткування чи порушення порядку здійснення підприємницької діяльності встановлюється в процесі або за наслідками перевірки підприємства, установи, організації чи громадянина. Службові особи державних податкових інспекцій при встановленні фактів порушень, за які винні особи підлягають притягненню інспекціями до адміністративної відповідальності, крім відображення цих фактів у актах перевірок, складають протокол про адміністративне правопорушення — порушення податкового законодавства у двох примірниках. Його зміст повинен відповідати вимогам ст. 256 КпАП.

Протокол підписується службовою особою ДПІ, яка його склала, і особою, яка вчинила порушення. Протокол може бути також підписаний свідками, у разі відмови особи, яка вчинила правопорушення, від підписання протоколу. У ньому роблять запис про це, і така відмова не є підставою для припинення розгляду справи. Особа, яка вчинила правопорушення, має право надати пояснення і зробити зауваження щодо змісту протоколу, які додаються до нього, а також викласти мотиви своєї відмови від його підписання.

Під час складання протоколу порушникові роз´яснюються його права і обов´язки, передбачені ст. 268 КпАП, про що робиться відмітка у протоколі. Один примірник протоколу разом з актом перевірки і додатками до акту передається, відповідно, керівнику перевіреного підприємства, установи, організації або громадянину, про що на акті роблять запис. Другий примірник протоколу, не пізніше наступного після дня його складання, реєструється у спеціальній книзі і разом із поясненнями порушника (якщо такі наявні) і матеріалами перевірки подається для розгляду начальнику ДПІ чи його заступнику. Керівник ДПІ, якому передано протокол для розгляду, повинен на корінці протоколу поставити підпис і дату отримання протоколу.

Рис. 6.8. Послідовність притягнення до адміністративної відповідальності за податкові правопорушення

Справа про адміністративне правопорушення — порушення податкового законодавства — розглядається начальником ДПІ чи його заступником за місцем вчинення правопорушення (ст. 276 КпАП) у 15-денний термін від дня одержання протоколу про адміністративне правопорушення та інших матеріалів справи (ст. 277 КпАП).

Відповідно до ст. 268 КпАП справа про адміністративне правопорушення має розглядатися у присутності особи, яка притягується до адміністративної відповідальності. У разі її відсутності справа може бути розглянута лише у випадках, коли є дані про своєчасне повідомлення цієї особи про місце і час розгляду справи, і якщо від неї не надійшло клопотання про відкладення розгляду справи.

Адміністративне стягнення може бути накладене не пізніше як через два місяці від дня вчинення правопорушення, а при тривалому правопорушенні — два місяці від дня його виявлення. До перших належать правопорушення, які мають разовий характер (наприклад, несвоєчасне подання декларацій, розрахунків, аудиторських висновків, платіжних доручень на внесення платежів до бюджетів і державних цільових фондів тощо), а до тривалих правопорушень податкового законодавства — ті, які здійснюються протягом певного періоду (відсутність бухгалтерського обліку об´єктів оподаткування, ведення його з порушенням встановленого порядку, інші правопорушення, пов´язані з обчисленням податків, платежів і внесків, встановити які можна лише під час документальної перевірки на підставі первинних бухгалтерських документів).

Відповідно до ст. 253 КпАП, якщо при розгляді справи начальник ДПІ чи його заступник дійде висновку, що в порушенні податкового законодавства чи в порушенні громадянами порядку зайняття підприємницькою діяльністю є ознаки злочину, тобто за ці порушення законодавством передбачено кримінальну відповідальність, то матеріали за такими порушеннями передаються прокурору чи органу попереднього слідства або дізнання.

Розмір штрафу залежить від сукупності обставин, що пом´якшують або обтяжують відповідальність порушника, а також від його особи, ступеня вини, майнового стану (рис. 6.9).

Адміністративна відповідальність за ухилення від сплати податків (КоАП*)

Ст. 164 КоАП. Порушення порядку заняття підприємницькою або господарською діяльністю

Провадження господарської діяльності без державної реєстрації як суб´єкта господарювання або без одержання ліцензії на провадження певного виду господарської діяльності, що підлягає ліцензуванню відповідно до закону, чи без одержання дозволу, іншого документа дозвільного характеру, якщо його одержання передбачене законом. Тягне за собою накладення штрафу від двадцяти до сорока неоподатковуваних мінімумів доходів громадян (НМДГ) з конфіскацією виготовленої продукції знарядь виробництва і сировини чи без такої.

Дії, передбачені п. 2.1 цієї статті, вчинені особою, яку протягом року було піддано адміністративному стягненню за те ж порушення, тягнуть за собою накладення штрафу від 30 до 60 НМДГ з конфіскацією виготовленої продукції, знарядь виробництва і сировини чи без такої. Надання суб´єктом господарювання дозвільному органу або адміністратору недостовірної інформації щодо відповідності матеріально-технічної бази вимогам законодавства — тягне за собою накладення штрафу від 40 до 100 НМДГ

Ст. 164 (1). Порушення порядку подання декларації про доходи та ведення обліку доходів і витрат

Неподання або несвоєчасне подання громадянами декларацій про доходи чи включення до декларацій перекручених даних, неведення обліку або неналежне ведення обліку доходів і витрат, для яких законами України встановлено обов´язкову форму обліку. Тягне за собою попередження або накладання штрафу у розмірі від 3 до 8 НМДГ.

Дії, передбачені п. 2.1 цієї статті вчинені особою, яку протягом року було піддано адміністративному стягненню за те ж порушення, — тягнуть за собою накладення штрафу у розмірі від 5 до 8 НМДГ

Ст. 164 (2) КоАП. Порушення законодавства з фінансових питань

Приховування в обліку валютних та інших доходів, непродуктивних витрат і збитків, відсутність бухгалтерського обліку або ведення його з порушенням установленого порядку, внесення неправдивих даних до фінансової звітності, неподання фінансової звітності, несвоєчасне або неякісне проведення інвентаризацій грошових коштів і матеріальних цінностей, порушення правил ведення касових операцій, перешкоджання працівникам державної контрольно-ревізійної служби у проведенні ревізій та перевірок, невжиття заходів з відшкодування з винних осіб збитків від недостач, розтрат, крадіжок і безгосподарності тягнуть за собою накладення штрафу від восьми до п´ятнадцяти НМДГ.

Ті самі дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за одне з правопорушень, зазначених у частині першій цієї статті, тягнуть за собою накладення штрафу від десяти до двадцяти НМДГ___________________________________

Ст. 165 (4). Порушення законодавства про загальнообов´язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності

Порушення посадовими особами підприємств, установ, організацій, фізичними особами — підприємцями, які використовують найману працю, строків та обсягів сплати страхових внесків, приховування (заниження) суми заробітної плати (доходу), на яку нараховуються страхові внески, неподання, несвоєчасне подання, подання не за встановленою формою звітності щодо страхових внесків, несвоєчасне інформування Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України про чисельність працівників, річний фактичний обсяг реалізованої продукції (робіт, послуг), суму заробітної плати на підприємстві, нещасні випадки на виробництві та професійні захворювання, що сталися на підприємстві, про зміни технології робіт або виду діяльності підприємства — тягнуть за собою накладення штрафу від восьми до п´ятнадцяти НМДГ.

Ухилення фізичних осіб, які не мають статусу підприємців та використовують найману працю, від подання заяви про взяття на облік або несвоєчасне подання заяви про взяття на облік у Фонді соціального страхування від нещасних випадків на виробництві та професійних захворювань України, приховування (заниження) суми заробітної плати (доходу), на яку нараховуються страхові внески, порушення строків та обсягів сплати страхових внесків, неподання, несвоєчасне подання, подання не за встановленою формою звітності щодо страхових внесків, несвоєчасне інформування Фонду про нещасні випадки на виробництві та професійні захворювання, зміну виду діяльності — тягнуть за собою накладення штрафу від восьми до п´ятнадцяти НМДГ.

Дії, передбачені частиною першою або другою цієї статті, вчинені особою, яку протягом року було піддано адміністративному стягненню за такі ж порушення, — тягнуть за собою накладення штрафу від десяти до двадцяти НМДГ____________________________

Ст. 165 (3) КоАП. Порушення строку реєстрації як платника страхових внесків до Фонду загальнообов´язкового державного соціального страхування України на випадок безробіття, несвоєчасна або неповна сплата страхових внесків

Порушення посадовими особами підприємств, установ, організацій, фізичними особами, які використовують найману працю, строку реєстрації як платника страхових внесків до Фонду загальнообов´язкового державного соціального страхування України на випадок безробіття, несвоєчасна або неповна сплата страхових внесків тягнуть за собою накладення штрафу від восьми до п´ятнадцяти НМДГ.

Ті самі дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за одне з правопорушень, зазначених у частині першій цієї статті, тягнуть за собою накладення штрафу від десяти до двадцяти НМДГ___________________________________

Ст. 165 (1). Порушення законодавства у сфері загальнообов´язкового пенсійного страхування

Приховування (заниження) суми заробітної плати (виплат, доходу), на яку нараховуються страхові внески на загальнообов´язкове державне пенсійне страхування; порушення встановленого порядку нарахування, обчислення та строків сплати страхових внесків; ухилення від реєстрації або несвоєчасна реєстрація платника страхових внесків в органах Пенсійного фонду України, неподання відомостей про обставини, що спричиняють зміни юридичного статусу страхувальника, порядку сплати ним страхових внесків; порушення встановленого порядку використання та здійснення операцій з коштами Пенсійного фонду України і Накопичувального фонду; неподання, несвоєчасне подання, подання не за встановленою формою звітності щодо страхових внесків, коштів Пенсійного фонду України і Накопичувального фонду або подання недостовірних відомостей, що використовується в системі персоніфікованого обліку, та іншої звітності і відомостей, передбачених Законом України "Про загальнообов´язкове державне пенсійне страхування", тягнуть за собою накладення штрафу на посадових осіб від восьми до п´ятнадцяти НМДГ.

Ті самі дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за одне з правопорушень, зазначених у частині першій цієї статті, тягнуть за собою накладення штрафу на посадових осіб від десяти до двадцяти НМДГ_____________

Ст. 165 (5) КоАП. Ухилення від реєстрації як платника страхових внесків до Фонду соціального страхування через тимчасову втрату працездатності, несвоєчасна або неповна сплата страхових внесків, а також порушення порядку використання страхових коштів

Ухилення посадовими особами підприємств, установ та організацій, фізичними особами, які використовують найману працю, від реєстрації як платника страхових внесків до Фонду соціального страхування з тимчасової втрати працездатності, несвоєчасна або неповна сплата страхових внесків, а також порушення порядку використання цих коштів тягнуть за собою накладення штрафу від восьми до п´ятнадцяти НМДГ.

Ті самі дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за одне з правопорушень, зазначених у частині першій цієї статті, тягнуть за собою накладення штрафу від десяти до двадцяти НМДГ

Рис. 6.9. Адміністративна відповідальність за податкові порушення (закінчення)

* Див. Кодекс України про адміністративні порушення від 17.12.84 № 8073-Х. — X.: ТОВ "Одісей", 2001. — 272 с.

Кримінальній відповідальності і покаранню підлягає особа, винна у вчиненні злочину, тобто така, що умисно або з необережності вчинила передбачене кримінальним законодавством суспільно небезпечне діяння.

Тяжким злочином визнається ухилення від сплати податків, зборів, інших обов´язкових платежів за обтяжливих обставин, а також шахрайство з фінансовими ресурсами.

Статтями 8 і 10 Закону України "Про державну податкову службу в Україні" від 24.12.93 № 3813-ХІІ державні податкові органи уповноважені передавати відповідним правоохоронним органам матеріали за фактами правопорушень, за які передбачено кримінальну відповідальність, якщо їх розслідування не належить до компетенції податкової міліції, а також направляти матеріали з цих питань відповідним спеціальним органам з боротьби з організованою злочинністю у разі виявлення порушень, що свідчать про організовану злочинну діяльність, або дій, які створюють умови для такої діяльності.

Кримінальна відповідальність за ухилення від сплати податків, зборів та обов´язкових платежів передбачена відповідними статтями Кримінального Кодексу України.

Основні статті нового Кримінального кодексу, які належать до компетенції органів податкової служби:

• Ст. 204. Незаконне виготовлення, зберігання, збут або транспортування з метою збуту підакцизних товарів (рис. 6.10).

Ст. 204 KK. Незаконне виготовлення, зберігання, збут або транспортування з метою збуту підакцизних товарів

1. Незаконне придбання з метою збуту або зберігання з цією метою, а також збут чи транспортування з метою збуту незаконно виготовлених алкогольних напоїв, тютюнових виробів або інших підакцизних товарів, карається штрафом від п´ятисот до тисячі п´ятдесяти НМДГ або обмеженням волі на строк до трьох років, з конфіскацією незаконно виготовленої продукції та обладнання для її виготовлення.

2. Незаконне виготовлення алкогольних напоїв, тютюнових виробів або інших підакцизних товарів, шляхом відкриття підпільних цехів або з використанням обладнання, що забезпечує масове виробництво таких товарів, або вчинене особою, яка раніше була засуджена за цією статтею, карається штрафом від тисячі до двох тисяч НМДГ або позбавленням волі на строк від трьох до п´яти років, з конфіскацією незаконно виготовленої продукції та обладнання для її виготовлення.

3. Незаконне виготовлення товарів, зазначених у частинах першій або другій цієї статті, з недоброякісної сировини (матеріалів), що становлять загрозу для життя і здоров´я людей, а так само незаконний збут таких товарів, що призвело до отруєння людей чи інших тяжких наслідків, карається позбавленням волі на строк від п´яти до десяти років з вилученням та знищенням вироблених товарів та з конфіскацією обладнання для її виготовлення

Рис. 6.10. Кримінальна відповідальність за податкові порушення за ст. 204 KK

• Ст. 205. Фіктивне підприємництво (рис. 6.11).

Ст. 205 КК. Фіктивне підприємництво

1. Фіктивне підприємництво, тобто створення або придбання суб´єктів підприємницької діяльності (юридичних осіб) з метою прикриття незаконної діяльності або здійснення видів діяльності, щодо яких є заборона, карається штрафом від трьохсот до п´ятисот НМДГ або обмеженням волі на строк до трьох років.

2. Ті самі дії, якщо вони вчинені повторно або заподіяли велику матеріальну шкоду державі, банкові, кредитним установам, іншим юридичним особам або громадянам, караються позбавленням волі на строк від трьох до п´яти років.

Матеріальна шкода, яка заподіяна фізичним особам, вважається великою, якщо вона у двісті і більше разів перевищує НМДГ, а матеріальна шкода, яка заподіяна державі або юридичним особам, вважається великою, якщо вона у тисячу і більше разів перевищує НМДГ

Рис. 6.11. Кримінальна відповідальність за податкові порушення за ст. 205 КК

• Ст. 207. Ухилення від повернення виручки в іноземній валюті (рис. 6.12).

Ст. 207 КК. Ухилення від повернення виручки в іноземній валюті

1. Умисне ухилення службових осіб підприємств, установ та організацій незалежно від форми власності або осіб, які здійснюють господарську діяльність без створення юридичної особи, від повернення в Україну у передбачені законом строки виручки в іноземній валюті від реалізації на експорт товарів (робіт, послуг), або інших матеріальних цінностей, отриманих від цієї виручки, а також умисне приховування будь-яким способом такої виручки, товарів або інших матеріальних цінностей, карається штрафом від шестисот до тисячі НМДГ або виправними роботами до двох років, або обмеженням волі на строк до трьох років.

2. Ті самі дії, вчинені повторно або за попередньою змовою групою осіб, а також умисне ухилення від повернення виручки в іноземній валюті, товарів або інших матеріальних цінностей, отриманих від цієї виручки, або умисне приховування будь-яким способом такої виручки, товарів або інших матеріальних цінностей у великих розмірах караються обмеженням волі на строк від трьох до п´яти років або позбавленням волі на строк до трьох років.

3. Дії, передбачені частинами першою або другою цієї статті, якщо вони вчинені в особливо великих розмірах, караються позбавленням волі на строк від трьох до семи років

4.

• Ст. 208. Незаконне відкриття або використання за межами України валютних рахунків (рис. 6.13).

Ст. 208 КК. Незаконне відкриття або використання за межами України валютних рахунків

1. Незаконне, з порушенням встановленого законом порядку, відкриття або використання за межами України валютних рахунків фізичних осіб, вчинене громадянином України, що постійно проживає на її території, і так само валютних рахунків юридичних осіб, що діють на території України, вчинене службовою особою підприємства, установи чи організації або за її дорученням іншою особою, а також вчинення зазначених дій особою, яка здійснює підприємницьку діяльність без створення юридичної особи, караються штрафом від п´ятисот до тисячі НМДГ або виправними роботами на строк до двох років, або обмеженням волі на строк від двох до чотирьох років, з конфіскацією валютних цінностей, що знаходяться на зазначених вище рахунках.

2. Ті самі дії, вчинені повторно, або за попередньою змовою групою осіб, караються позбавленням волі на строк від трьох до п´яти років з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років та з конфіскацією валютних цінностей, що знаходяться на зазначених вище рахунках

Рис. 6.13. Кримінальна відповідальність за податкові порушення за ст. 208 КК

• Ст. 209. Легалізація (відмивання) грошових коштів та іншого майна (рис. 6.14).

Ст. 209 KK. Легалізація (відмивання) доходів, одержаних злочинним шляхом

1. Вчинення фінансової операції чи укладення угоди з коштами або іншим майном, одержаними внаслідок вчинення суспільно небезпечного протиправного діяння, що передувало легалізації (відмиванню) доходів, а також вчинення дій, спрямованих на приховання чи маскування незаконного походження таких коштів або іншого майна чи володіння ними, прав на такі кошти або майно, джерела їх походження, місцезнаходження, переміщення, і так само набуття, володіння або використання коштів чи іншого майна, одержаних внаслідок вчинення суспільно небезпечного протиправного діяння, Що передувало легалізації (відмиванню) доходів, караються позбавленням волі на строк від трьох до шести років з позбавленням права обіймати певні посади або займатися певною діяльністю на строк до двох років з конфіскацією коштів або іншого майна, одержаних злочинним шляхом, та з конфіскацією майна.

2. Дії, передбачені частиною першою цієї статті, вчинені повторно або за попередньою змовою групою осіб, або у великому розмірі, караються позбавленням волі на строк від семи до дванадцяти років з позбавленням права обіймати певні посади або займатися певною діяльністю на строк до трьох років з конфіскацією коштів або іншого майна, одержаних злочинним шляхом, та з конфіскацією майна.

3. Дії, передбачені частинами першою або другою цієї статті, вчинені організованою групою або в особливо великому розмірі, караються позбавленням волі на строк від восьми до п´ятнадцяти років з позбавленням права обіймати певні посади або займатися певною діяльністю на строк до трьох років з конфіскацією коштів або іншого майна, одержаних злочинним шляхом, та з конфіскацією майна

Рис. 6.14. Кримінальна відповідальність за податкові порушення за ст. 209 КК (закінчення)

• Ст. 212. Ухилення від сплати податків, зборів, інших обов´язкових платежів (рис. 6.15).

Ст. 212 КК. Ухилення від сплати податків, зборів, інших обов´язкових платежів

1. Умисне ухилення від сплати податків, зборів, інших обов´язкових платежів, що входять в систему оподаткування, введених у встановленому законом порядку, вчинене службовою особою підприємства, установи, організації, незалежно від форми власності або особою, що займається підприємницькою діяльністю без створення юридичної особи чи будь-якою іншою особою, яка зобов´язана їх сплачувати, якщо ці діяння призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів у значних розмірах, карається штрафом від трьохсот до п´ятисот НМДГ або позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років.

2. Ті самі діяння, вчинені за попередньою змовою групою осіб, або якщо вони призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів у великих розмірах, караються штрафом від п´ятисот до двох тисяч НМДГ або виправними роботами на строк до двох років, або обмеженням волі на строк до п´яти років, з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років.

3. Діяння, передбачені частинами першою або другою цієї статті, вчинені особою, раніше судимою за ухилення від сплати податків, зборів, інших обов´язкових платежів, або якщо вони призвели до

фактичного ненадходження до бюджетів чи державних цільових фондів коштів в особливо великих розмірах, караються позбавленням волі на строк від п´яти до десяти років з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років з конфіскацією майна.

ПІД значним розміром коштів слід розуміти суми податків, зборів та інших обов´язкових платежів, що в тисячу й більше разів перевищують установлений законодавством НМДГ, під великим розміром коштів слід розуміти суми податків, зборів та інших обов´язкових платежів, що в три тисячі й більше разів перевищують установлений законодавством НМДГ, під особливо великим розміром коштів слід розуміти суми податків, зборів та інших обов´язкових платежів, що в п´ять тисяч й більше разів перевищують установлений законодавством НДМГ____________________

Рис. 6.15. Кримінальна відповідальність за податкові порушення за ст. 212 KK (закінчення)

• Ст. 216. Незаконне виготовлення, підроблення, використання та збут незаконно виготовлених, одержаних чи підроблених марок акцизного збору чи контрольних марок (рис. 6.16)

Ст. 216 KK. Незаконне виготовлення, підроблення, використання або збут незаконно виготовлених, одержаних чи підроблених марок акцизного збору чи контрольних марок

1. Незаконне виготовлення, підроблення, використання або збут незаконно виготовлених, одержаних чи підроблених марок акцизного збору або контрольних марок для маркування упаковок примірників аудіовізуальних творів, фонограм, відеограм, комп´ютерних програм, баз даних чи голографічних захисних елементів караються штрафом від ста до трьохсот НМДГ або обмеженням волі на строк до чотирьох років.

2. Ті самі дії, вчинені повторно або за попередньою змовою групою осіб, караються штрафом від трьохсот до тисячі НМДГ або позбавленням волі на строк від трьох до п´яти років з конфіскацією товарів, промаркованих підробленими марками чи голографічними захисними елементами

Рис. 6.16. Кримінальна відповідальність за податкові порушення за ст. 216 KK

• Ст. 218. Фіктивне банкрутство (рис. 6.17).

Ст. 218 КК. Фіктивне банкрутство

Завідомо неправдива офіційна заява громадянина — засновника або власника суб´єкта господарської діяльності, а також службової особи суб´єкта господарської діяльності, і так само громадянина — суб´єкта підприємницької діяльності про фінансову неспроможність виконання вимог з боку кредиторів і зобов´язань перед бюджетом, якщо такі дії завдали великої матеріальної шкоди кредиторам або державі, караються штрафом від семисот п´ятдесяти до двох тисяч НМДГ або обмеженням волі на строк до трьох років.

Матеріальна шкода вважається великою, якщо вона у п´ятсот і більше разів перевищує НМДГ

Рис. 6.17. Кримінальна відповідальність за податкові порушення за ст. 218 КК

Найбільш поширеними у вітчизняній практиці є злочини за ст. 212.

Ст. 212 Кримінального кодексу України, яка передбачає відповідальність за ухилення від сплати оподаткування, більш демократична, гуманніша до недобросовісних платників, ніж попередня в старому кодексі, що діяв до 1 вересня 2001 р.

Якщо платник податку вперше вчинив порушення чи діяння за першою або другою частинами статті, то він звільняється від кримінальної відповідальності у тому разі, якщо до притягнення до кримінальної відповідальності він сплатив борг за податками і зборами, а також відшкодував збитки, завдані державі їх несвоєчасною сплатою (фінансові санкції, пеня).

Несплата або неповна сплата суб´єктами підприємницької діяльності або громадянами податків, зборів, інших обов´язкових платежів тягне за собою відповідальність за порушення податкового законодавства, навіть у тому разі, якщо порушення сталося через помилкове застосування законодавства, недбалість, недосвідченість чи розрахункову помилку.

Порядок накладання фінансових санкцій регулюється законами України "Про порядок погашення зобов´язань платників податків перед бюджетами та державними цільовими фондами", "Про державну податкову службу в Україні", "Про систему оподаткування", інструкцією "Про порядок застосування та стягнення штрафних (фінансових) санкцій органами державної податкової служби", затвердженої наказом ДПАУ від 17.03.2001 №110 і зареєстрованої у Мін´юсті України 23.03.2001 за № 268/5459.

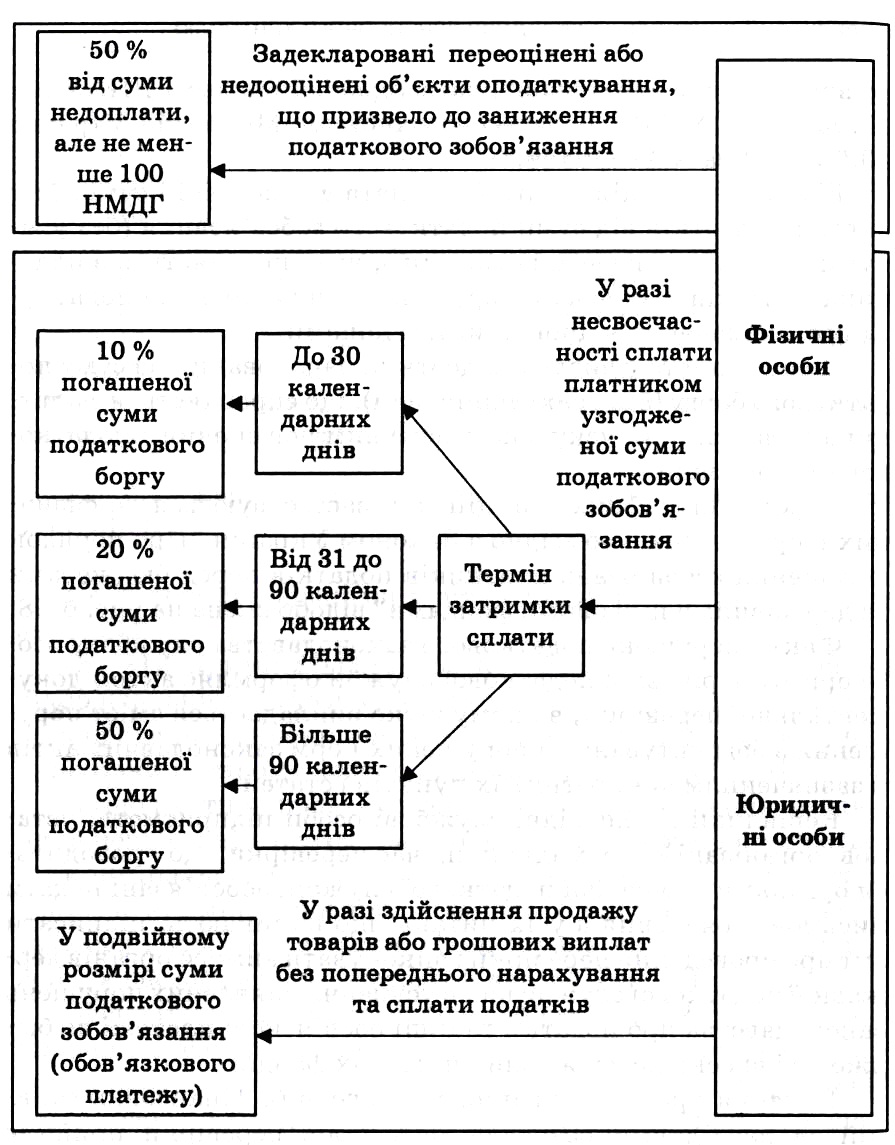

Штрафна санкція (штраф) — плата у фіксованій сумі або у вигляді відсотків від суми податкового зобов´язання (без урахування пені та штрафних санкцій), яка справляється з платника податків у зв´язку з порушенням ним правил оподаткування, визначених відповідними законами.

Пеня — плата у вигляді відсотків, нарахованих на суму податкового боргу (без урахування пені), що справляється з платника податків у зв´язку з несвоєчасним погашенням податкового зобов´язання.

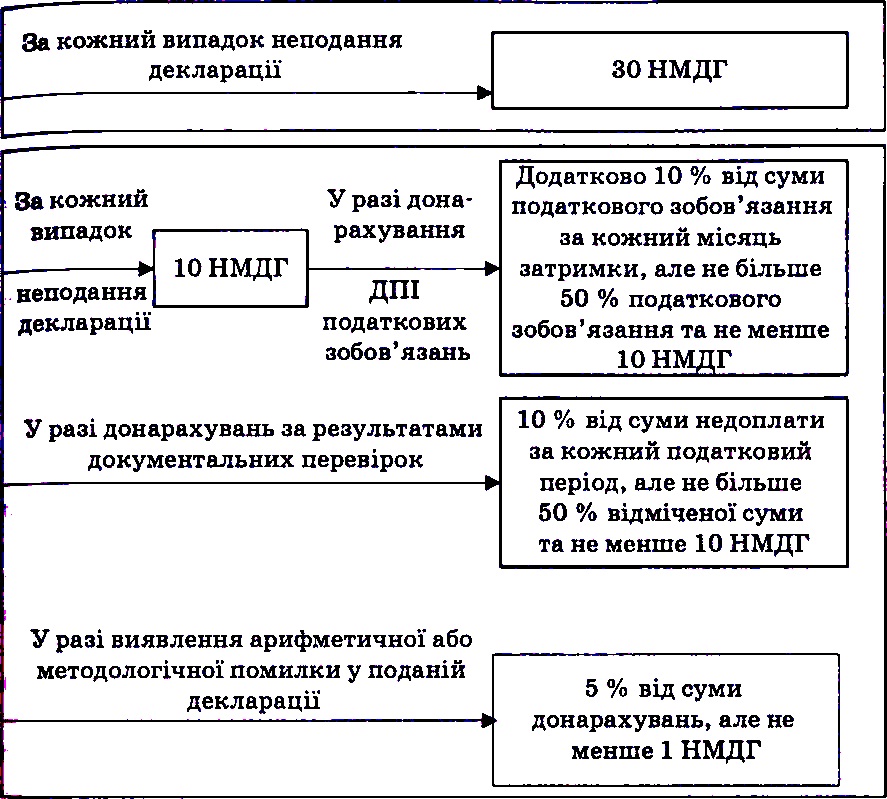

Перелік штрафних санкцій, які застосовуються до фізичних і юридичних осіб згідно з Законом України "Про порядок погашення зобов´язань платників податків перед бюджетами та державними цільовими фондами" відображена на рис. 6.18.

Факти порушень податкового законодавства службова особа органу державної податкової служби оформляє актом документальної перевірки, в якому чітко викладається зміст порушення з обґрунтуванням порушених норм законодавчих актів й зазначенням конкретних їх пунктів і статей.

Керівники і відповідні службові особи підприємств, установ, організацій і громадяни під час перевірки, що проводиться органами державної податкової служби, зобов´язані надати письмові пояснення з усіх питань, що виникають, підписати акт про проведення перевірки і виконувати вимоги органів державної податкової служби щодо усунення виявлених порушень законодавства про податки та інші обов´язкові платежі до бюджетів і внески до державних цільових фондів.

Рішення про застосування та стягнення фінансових санкцій за наслідками розгляду матеріалів перевірки приймає керівник органу державної податкової служби або його заступник (керівник, який розглядав матеріали перевірки) за встановленою формою у двох примірниках не пізніше, ніж через Десять днів з дня складання акта перевірки.

Оскарження рішень органів державної податкової служби здійснюється у встановленому законом порядку.

Рис. 6.18. Штрафні санкції згідно із Законом України "Про порядок погашення зобов´язань платників податків перед бюджетами та державними цільовими фондами"

����������� �� ����� | �����������

���� ����� �� ����� ���:

Банківський менеджмент

Менеджмент гостиниц и ресторанов

ПОДАТКОВИЙ МЕНЕДЖМЕНТ

Менеджмент якості

Маркетинг

Організація праці менеджера

Основи менеджменту

Культура ділового спілкування менеджера