6.2. Порядок проведення перевірок суб´єктів підприємницької діяльності органами ДПС України

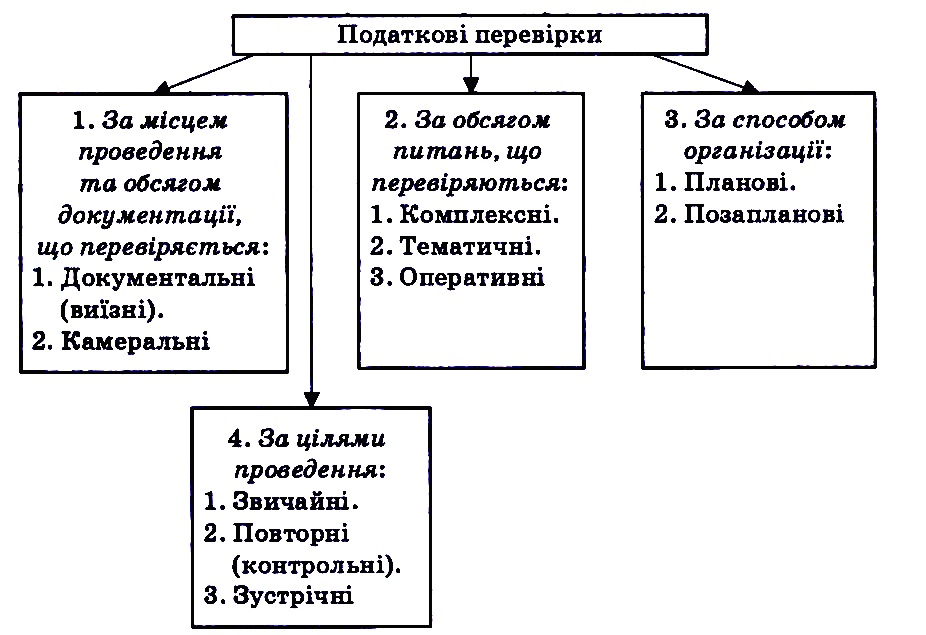

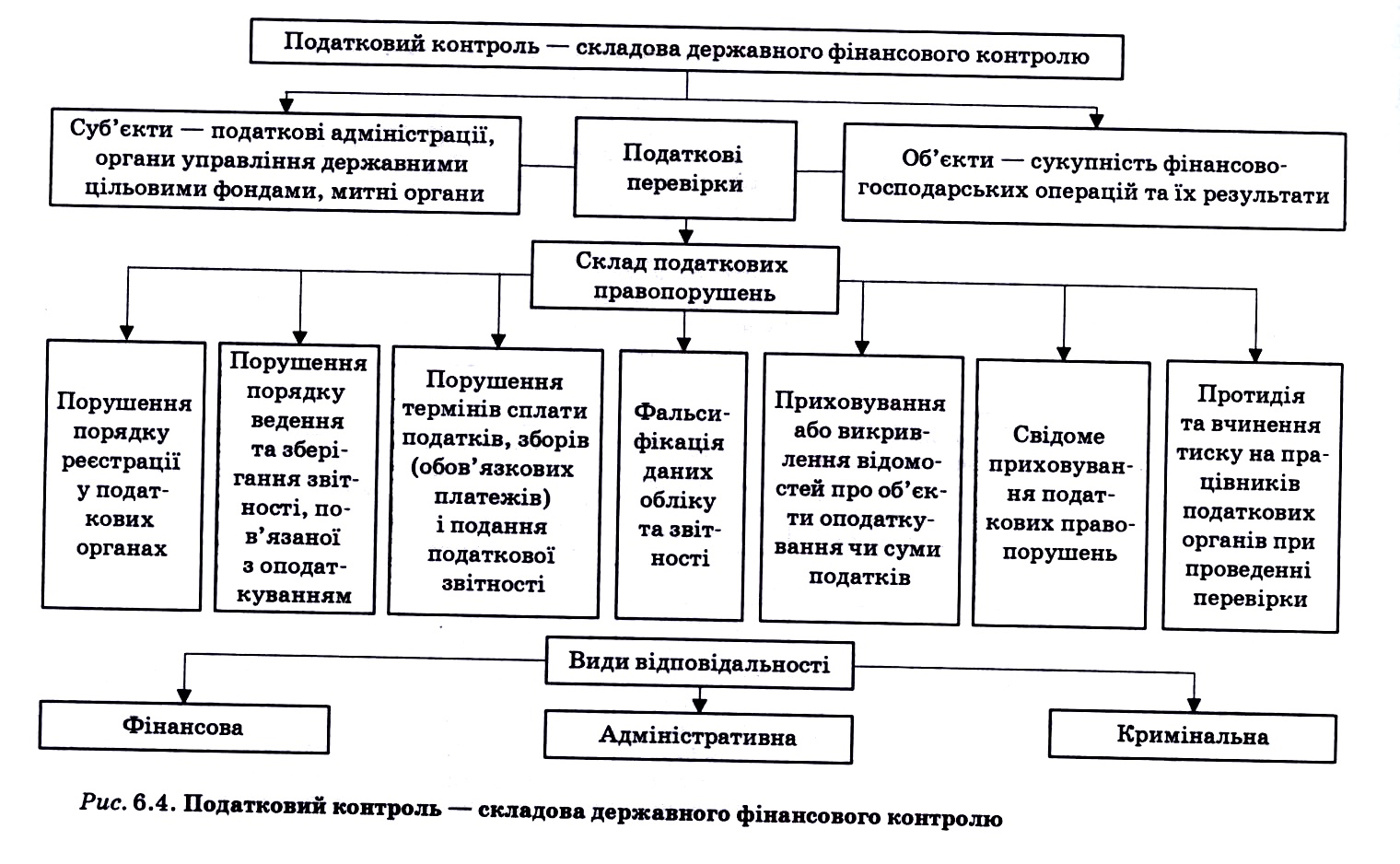

Органи податкової служби здійснюють контроль за сплатою податків і зборів платниками як безпосередньо при виїзді на підприємства, так і в інспекціях, використовуючи усю наявну інформаційну базу. Податкові перевірки можна класифікувати за певними ознаками (рис. 6.5).

Рис. 6.5. Схема класифікації податкових перевірок

За місцем проведення та обсягом документації, що перевіряється, перевірки поділяються на камеральні та документальні.

Камеральні перевірки — це перевірки, які проводяться фахівцями галузевих відділів оподаткування у приміщенні податкового органу, і зміст яких полягає у встановленні правильності обрахування сум податків, заповнення відповідних форм і перевірці їх взаємозв´язку.

Документальні перевірки — це перевірки, які передбачають перегляд первинних документів, вияв правильності й достовірності організації і ведення бухгалтерського обліку, своєчасності та повноти сплати податків, зборів і обов´язкових платежів, а також правильності застосування чинних пільг. Така перевірка проводиться за місцем знаходження підприємства — платника податку.

За способом організації перевірки поділяються на планові та позапланові.

Ст. 11 Закону № 509-ХІІ передбачає, що органи державної податкової служби у випадках, в межах компетенції та в порядку, передбачених законами України, мають право здійснювати документальні невиїзні перевірки (на підставі поданих податкових декларацій, звітів та інших документів, пов´язаних з нарахуванням і сплатою податків та зборів (обов´язкових платежів) незалежно від способу їх подачі), а також планові та позапланові виїзні перевірки своєчасності, достовірності, повноти нарахування і сплати податків та зборів (обов´язкових платежів), додержання валютного законодавства юридичними особами, їх філіями, відділеннями, іншими відокремленими підрозділами, що не мають статусу юридичної особи, а також фізичними особами, які мають статус суб´єктів підприємницької діяльності чи не мають такого статусу, на яких згідно із законами України покладено обов´язок утримувати та/або сплачувати податки і збори (обов´язкові платежі), крім Національного банку України та його установ (далі — платники податків).

Підстави та порядок проведення органами державної податкової служби планових та позапланових виїзних перевірок своєчасності, достовірності, повноти нарахування та сплати податків і зборів (обов´язкових платежів) розписано в ст. 11і Закону № 509-ХІІ.

Під плановою виїзною перевіркою розуміють перевірку платника податків щодо своєчасності, достовірності, повноти нарахування та сплати ним податків та зборів (обов´язкових платежів), яка передбачена у плані роботи органу державної податкової служби і проводиться за місцезнаходженням такого платника податків чи за місцем розташування об´єкта права власності, стосовно якого проводиться така планова виїзна перевірка.

Позаплановою виїзною перевіркою вважається перевірка, яка не передбачена в планах роботи органу державної податкової служби і проводиться за наявності хоча б однієї з обставин:

1) за наслідками перевірок інших платників податків виявлено факти, які свідчать про порушення платником податків законів України про оподаткування, валютного законодавства, якщо платник податків не надасть пояснення та їх документальні підтвердження на обов´язковий письмовий запит органу державної податкової служби протягом десяти робочих днів з дня отримання запиту;

2) платником податків не подано в установлений строк податкову декларацію або розрахунки, якщо їх подання передбачено законом;

3) виявлено недостовірність даних, що містяться у податковій декларації, поданій платником податків, якщо платник податків не надасть пояснення та їх документальні підтвердження на обов´язковий письмовий запит органу державної податкової служби протягом десяти робочих днів з дня отримання запиту;

4) платник податків подав у встановленому порядку скаргу про порушення законодавства посадовими особами органу державної податкової служби під час проведення планової чи позапланової виїзної перевірки, в якій вимагає повного або часткового скасування результатів відповідної перевірки;

5) у разі виникнення потреби у перевірці відомостей, отриманих від особи, яка мала правові відносини з платником податків, якщо платник податків не надасть пояснення та їх документальні підтвердження на обов´язковий письмовий запит органу державної податкової служби протягом десяти робочих днів з дня отримання запиту;

6) проводиться реорганізація (ліквідація) підприємства;

7) стосовно платника податків (посадової особи платника податків) у порядку, встановленому законом, податковою міліцією заведено оперативно-розшукову справу, у зв´язку з чим є потреба у проведенні позапланової виїзної перевірки фінансово-господарської діяльності такого платника податків;

8) у разі, коли вищий орган державної податкової служби в порядку контролю за достовірністю висновків нижчого органу здійснив перевірку документів обов´язкової звітності платника податків або висновків акта перевірки, складеного нижчим органом контролю, та виявив їх невідповідність вимогам законів, що призвело до ненадходження до бюджетів сум податків та зборів (обов´язкових платежів). Позапланова виїзна перевірка в цьому випадку може ініціюватися вищим органом державної податкової служби лише у тому разі, коли стосовно посадових або службових осіб нижчого органу, які проводили планову або позапланову виїзну перевірку зазначеного платника податків, розпочато службове розслідування або порушено кримінальну справу;

9) платник подав декларацію з від´ємним значенням податку на додану вартість, яке становить більше 100 тис. грн (ст. 11і Закону № 509-ХІІ).

У цій статті також зазначено, що право на проведення планової виїзної перевірки платника податків надається лише у тому випадку, коли йому не пізніше, ніж за десять днів до дня проведення зазначеної перевірки надіслано письмове повідомлення із зазначенням дати початку та закінчення її проведення.

Умови допуску посадових осіб органів державної податкової служби до проведення планових та позапланових виїзних перевірок наведено у ст. II2 Закону № 509-ХІІ.

Посадові особи органу державної податкової служби мають право на проведення планової або позапланової виїзної перевірки за наявності підстав для їх проведення, визначених Законом № 509-ХІІ та іншими законами України, та за умови надання платнику податків під розписку:

1) направлення на перевірку, в якому зазначаються дата його видачі, назва органу державної податкової служби, мета, вид (планова або позапланова), підстави, дата початку та дата закінчення перевірки, посади, звання та прізвища посадових осіб органу ДПС, які проводитимуть перевірку. Направлення на перевірку є дійсним за умови наявності підпису керівника органу ДПС, скріпленого печаткою органу ДПС;

2) копії наказу керівника податкового органу про проведення позапланової виїзної перевірки, в якому зазначаються підстави проведення позапланової виїзної перевірки, дата її початку та дата закінчення.

Ненадання цих документів платнику податків або їх надання з порушенням вимог, встановлених частиною першою цієї статті, є підставою для недопущення посадових осіб органу державної податкової служби до проведення планової або позапланової виїзної перевірки.

Обов´язкові умови проведення планової перевірки:

— суб´єкт перевірки у письмовій формі повідомляється про дату проведення не пізніше, ніж за десять днів до її початку;

— якщо плануються виїзні перевірки різними органами — податковими, митними та іншими, то вони мають здійснюватись одночасно.

Проведення перевірок органами державної податкової служби не повинно порушувати нормального режиму роботи платників податків.

Тривалість планової виїзної перевірки не повинна перевищувати 20 робочих днів, а щодо суб´єктів малого підприємництва — 10 робочих днів.

Тривалість позапланової виїзної перевірки не повинна перевищувати 10 робочих днів, а щодо суб´єктів малого підприємництва — 5 робочих днів.

Продовження термінів проведення планової виїзної перевірки можливе на термін не більше, ніж 10 робочих днів, а стосовно суб´єктів малого підприємництва — 5 робочих днів.

Продовження термінів проведення позапланової виїзної перевірки можливе на термін не більше, ніж 5 робочих днів, а стосовно суб´єктів малого підприємництва — 2 робочих дні.

Проведення планових виїзних перевірок здійснюється органами державної податкової служби одночасно з іншими органами виконавчої влади, уповноваженими здійснювати контроль за нарахуванням та сплатою податків та зборів (обов´язкових платежів).

За обсягом питань, що перевіряються, перевірки поділяють на комплексні, тематичні й оперативні.

Комплексні перевірки — всебічні перевірки діяльності суб´єктів підприємницької діяльності щодо дотримання ними основ податкового та валютного законодавства, правильності розрахунків з бюджетами всіх рівнів, достовірності ведення бухгалтерського і податкового обліку та складання звітності.

Тематичні перевірки — це перевірки, які проводяться щодо окремих питань дотримання податкового і валютного законодавства України за окремими графіками.

Оперативні перевірки — це перевірки, які здійснюються щодо окремих положень чи вказівок і проводяться за окремими планами, затвердженими керівниками податкових органів і спрямовані на забезпечення результативності кожної перевірки.

Оперативні перевірки передбачають перевірку суб´єктів господарювання (юридичних осіб, їх філій, відділень та інших відокремлених підрозділів, які не мають статусу юридичної особи, або фізичних осіб — суб´єктів підприємницької діяльності) на предмет дотримання ними встановленого порядку розрахунків зі споживачами за готівку, грошових документів, лімітів готівки в касах та її використання при розрахунках за товари, роботи, послуги, наявності свідоцтв про державну реєстрацію суб´єктів підприємницької діяльності, ліцензій, торгових патентів, інших спеціальних дозволів на здійснення окремих видів підприємницької діяльності і марок акцизного збору, а також обстеження будь-яких виробничих, складських, торговельних та інших приміщень, що використовуються як юридична адреса суб´єктів підприємницької діяльності або для одержання доходів, сплати податку з реклами, збору за паркування автотранспорту, ринкового збору, курортного збору, збору за розміщення об´єктів торгівлі та з інших питань, обумовлених податковим законодавством, що виникають в ході оперативної перевірки.

Оперативна перевірка може проводитися і на тих об´єктах господарювання суб´єктів підприємницької діяльності, де розрахунки зі споживачами проводяться у безготівковій формі.

За цілями проведення перевірки поділяють на звичайні, повторні й зустрічні.

Звичайні перевірки — це планові і позапланові податкові перевірки, що проводяться без застосування особливих умов.

Зустрічні перевірки — це перевірки з питань своєчасності сплати платежів до бюджетів, відшкодування з бюджету податку на додану вартість у випадку ліквідації суб´єктів підприємницької діяльності, які проводяться державними податковими органами в міру виникнення необхідності в їх проведенні.

Повторні виїзні перевірки можуть бути здійсненні тільки в тому випадку, коли щодо посадових осіб наглядово-контрольного органу, які проводили планову або позапланову перевірку зазначеного суб´єкта, розпочато службове розслідування або порушено кримінальну справу.

Що стосується перевірок, які проводяться на прохання суб´єктів підприємницької діяльності, то ніяких нормативних обмежень у термінах або підставах для такого виду перевірок не існує.

Документальні перевірки на вимогу правоохоронних органів, а також на вимогу підрозділів податкової міліції, зустрічні перевірки, перевірки з питань своєчасності сплати платежів до бюджету, відшкодування з бюджету проводяться в міру необхідності.

Найголовніше при здійсненні перевірочної роботи — це, насамперед, якісний відбір платника податків для перевірки. Головною умовою налагодження взаємовідносин з платником, підвищення рівня добровільності сплати ним податків та платежів до бюджету є впевненість платника у його захищеності від неправомірних дій з боку органів контролю, зокрема податкової служби.

����������� �� ����� | �����������

���� ����� �� ����� ���:

Банківський менеджмент

Менеджмент гостиниц и ресторанов

ПОДАТКОВИЙ МЕНЕДЖМЕНТ

Менеджмент якості

Маркетинг

Організація праці менеджера

Основи менеджменту

Культура ділового спілкування менеджера