5.4. Адміністрування податкового боргу

Одним із напрямків адміністрування податкового боргу є застосування засобів забезпечення виконання обов´язку зі сплати податків і зборів, до яких згідно з Законом № 2181 відносять:

1) податкову заставу;

2) податкову поруку;

3) пеню;

4) штрафні санкції;

5) адміністративний арешт активів платника.

Податкова застава. Зміст податкової застави полягає в обмеженні можливості платника вільно розпоряджатися активами, які перебувають у податковій заставі. Тобто операції з такими активами платник не може здійснити без письмової згоди податкового органу. Порушення цього порядку зумовлює притягнення платника до відповідальності. Таким чином створюється перешкода для несумлінних платників, які раніше при виникненні податкового боргу могли розпродати все своє майно за заниженими цінами іншим "дружнім" особам і активів для стягнення вже не залишалося.

Порядок застосування податкової застави органами державної податкової служби затверджений наказом ДПАУ "Про затвердження Порядку застосування податкової застави органами державної податкової служби" від 28.08.2001 № 338.

У пп. 8.6 Закону № 2181 встановлене правило, відповідно до якого платник може здійснювати будь-які операції зі своїми активами, крім визначеного переліку, які підлягають узгодженню з податковим органом. При цьому здійснення деяких видів операцій прямо дозволено шляхом встановлення винятків із заборони.

Заборонені такі операції:

1) купівля або продаж, інші види відчуження або оренди (лізингу) майна і майнових прав. Але виняток із цього правила становлять операції купівлі або продажу, інших видів відчуЖ6ННЯ або оренди (лізингу) готової продукції, товарів і товарних запасів, робіт і послуг за гроші за цінами, не нижчими за звичайні;

2) ліквідація об´єктів нерухомого або рухомого майна. Виняток складають операції ліквідації об´єктів нерухомого або рухомого майна в результаті обставин непереборної чинності (форс-мажорних обставин) або відповідно до рішень органів державного управління;

3) використання об´єктів нерухомого або рухомого майна, майнових або немайнових прав, а також коштів для здійснення прямих8 або портфельних інвестицій9, а також цінних паперів, які підтверджують відносини боргу (векселі, облігації), надання гарантій, порук, уступки вимоги й переведення боргу, виплати дивідендів, розміщення депозитів або надання кредитів.

Законом № 2181 передбачено тільки два випадки виникнення податкової застави:

1) несплата в строки, встановлені Законом № 2181, суми податкового зобов´язання, самостійно визначеної платником податків у податковій декларації, від дня, наступного за останнім днем зазначеного строку. Наприклад, платник не сплатив до 30 березня включно ПДВ за декларацією за лютий. Тоді з 31 березня в нього виникає податкова застава;

2) несплата в строки, встановлені Законом №2181, суми узгодженого податкового зобов´язання, визначеного органом контролю, від дня, наступного за останнім днем зазначеного строку. Наприклад, 10 квітня набула чинності постанова апеляційної інстанції, згідно з якою було залишено в чинності рішення ДПІ щодо донарахування платнику суми податку. Платник до 20 квітня включно не сплатив цю суму, тоді з 21 квітня в нього виникає податкова застава.

Однак необхідно відзначити, що ці дати правильні тільки для податкової застави нерухомого майна.

Пріоритет податкової застави встановлюється з моменту її реєстрації. Зареєстрована податкова застава не має пріоритету перед обтяженнями, зареєстрованими перед цим, а також перед обтяженнями речей, які є предметом купівлі-продажу в кредит, і обтяженнями, що виникли внаслідок передачі прав за цінними паперами.

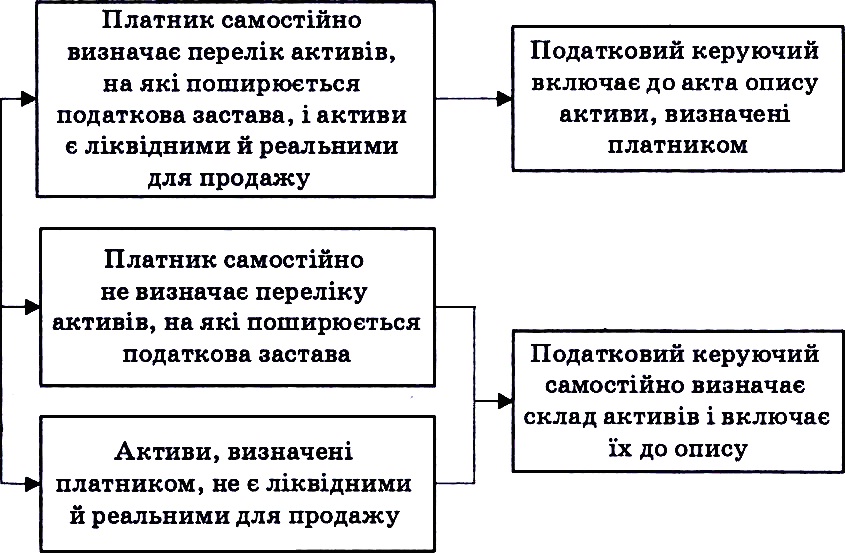

Порядок відбору активів для включення в податкову заставу представлений нарис. 5.11.

Рис. 5.11. Порядок відбору активів для включення в податкову заставу

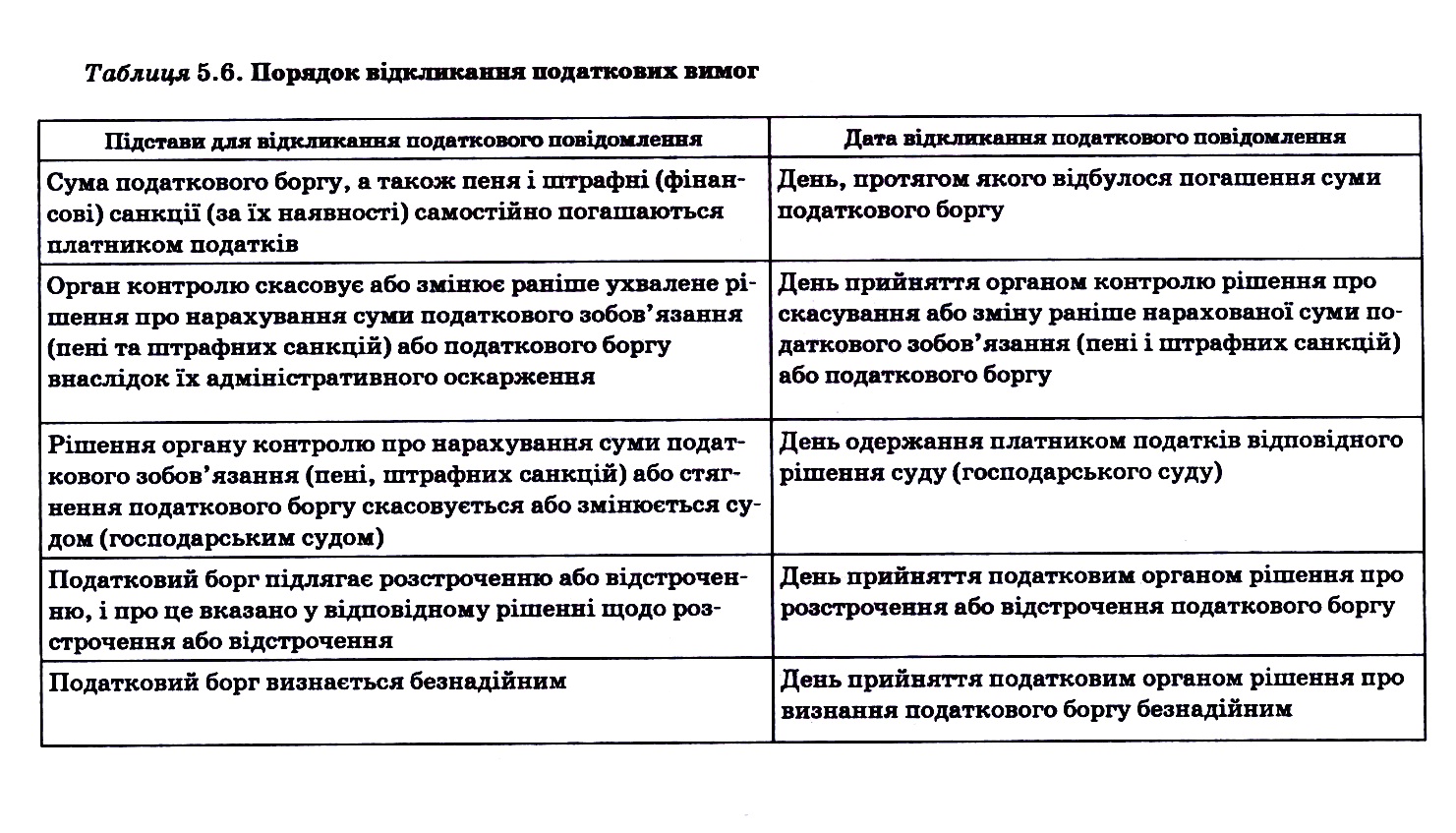

Активи платника податків (або їх відповідна частина) звільняються з-під податкової застави в таких випадках:

1) припинення підстав для виникнення податкової застави;

2) перехід права власності на спадщину померлої особи до територіальної громади за місцем відкриття спадщини;

3) заміна податкової застави іншими видами податкових забезпечень;

4) перенесення строків сплати податкового зобов´язання;

5) вихід процедури стягнення податкового боргу зі сфери регулювання Закону № 2181;

6) прийняття рішення органом податкової служби у випадку зменшення суми податкового боргу й вимог, які мають пріоритет перед податковою заставою (часткове звільнення з-під податкової застави).

Підставою для звільнення активів підприємства з-під податкової застави та виключення його з державних реєстрів застав є відповідний документ, що підтверджує закінчення кожної з подій, зазначеної у випадках 1—6. Перелік відповідних документів визначається за правилами, встановленими в постанові КМУ "Про затвердження переліку документів, які є підставою для звільнення активів платника податків з-під податкової застави та її виключення з державних реєстрів застав рухомого чи нерухомого майна" від 29.11.2001 № 1608.

У випадку відчуження активів, що перебувають у податковій заставі, без попередньої згоди податкового органу, коли одержання такої згоди є обов´язковим, платник податків сплачує штраф у розмірі суми такого відчуження, визначеному за звичайною ціною.

За відчуження майна, що перебуває в податковій заставі, без узгодження з податковою інспекцією може бути застосована кримінальна відповідальність. Як роз´яснено в постанові Пленуму Верховного Суду України "Про деякі питання застосування законодавства про відповідальність за ухилення від сплати податків, зборів, інших обов´язкових платежів" від 08.10.2004 № 15 у цьому випадку особа притягується до кримінальної відповідальності за зловживання владою або службовим становищем за ст. 364 КК, а не за ухилення від сплати податків (ст. 212 КК). За зловживання владою або службовим становищем у найгіршому випадку загрожує позбавлення волі від 5 до 8 років, а за ухилення від сплати податків — від 5 до 10 років з конфіскацією майна.

Крім того, у випадку порушення порядку проведення операцій із закладеними активами, податковий орган може застосувати адміністративний арешт до активів платника.

Податкова порука. За договором податкової поруки банк-поручитель зобов´язується відповідати перед податковим органом за належне виконання платником податків обов´язків з погашення його податкового зобов´язання або податкового боргу. Податковий орган зобов´язаний відмовитися від права податкової застави активів платника податків у випадку, коли банк-резидент поручається за нього.

У випадку невиконання платником обов´язків з погашення податкового зобов´язання або податкового боргу банк-поручитель бере на себе відповідальність за таке погашення в тому самому обсязі, що і платник.

Банк-поручитель, який виконав зобов´язання з погашення податкового зобов´язання або податкового боргу платника податків, має право регресної вимоги до нього в розмірі виплаченої суми.

Крім фінансових санкцій за порушення в сфері оподаткування до платників можуть бути застосовані адміністративні заходи, до яких відносять адміністративний арешт активів. Порядок застосування адміністративного арешту активів платників податків затверджений наказом ДПАУ "Про затвердження Порядку застосування адміністративного арешту активів платників податків" від 25.09.2001 № 386.

Адміністративний арешт активів полягає в забороні здійснювати платником податків будь-які дії щодо своїх активів, які підлягають такому арешту, крім дій з їх охорони, зберігання й підтримання в належному функціональному і якісному стані. Сутність адміністративного арешту активів полягає в тому, щоб позбавити платника можливості сховати своє майно, у тому числі шляхом передачі права власності на нього іншим особам.

Арешт може бути накладений на будь-які активи юридичної особи, а для фізичної особи — на будь-які її активи, крім предметів, що не підлягають арешту відповідно до законодавства.

Суб´єктами арешту є:

1) орган податкової служби, інші органи контролю не можуть здійснювати адміністративний арешт;

2) платник податків, якому належать активи;

3) треті особи, у володінні, розпорядженні або користуванні яких перебувають активи платника податків на момент арешту;

4) хранителі, яким активи платника податків можуть бути передані на зберігання після накладення на них арешту.

Застосовують повний або умовний арешт активів платника податків.

Повним арештом активів вважається виключна заборона платникові податків реалізувати права розпорядження або користування його активами з їх тимчасовим вилученням або без такого. При вилученні активів ризик, пов´язаний з їх зберіганням або втратою функціональних чи споживчих якостей, покладається на податковий орган, який ухвалив рішення про таке вилучення.

Умовний арешт активів передбачає обмеження платника податків у реалізації прав власності на такі активи, яке полягає в обов´язковому попередньому одержанні дозволу керівника відповідного податкового органу на здійснення будь-якої операції платником податків з цими активами. Такий дозвіл може бути надано керівником податкового органу, якщо за висновком податкового керуючого здійснення окремої операції платником податків не призведе до збільшення його податкового боргу або до зменшення ймовірності його погашення.

Крім підстав для виникнення відмінність адміністративного арешту активів від податкової застави полягає у такому:

1) при податковій заставі платник може користуватися своїми основними фондами без узгодження з податковим органом, а при арешті — тільки за згодою податкового органу;

2) при податковій заставі платник може відчужувати товари й готову продукцію за гроші за цінами, не нижчими від звичайних, а при арешті — не може;

3) при податковій заставі виникає пріоритет податкового органу на задоволення його вимог за рахунок вартості цього майна, а при арешті — не виникає.

Таким чином, податкова застава меншою мірою обмежує свободу платника й забезпечує права держави на можливе майбутнє стягнення майна платника податків.

Арешт активів може бути застосований у випадку виникнення таких обставин:

1) платник податків вчинює дії, спрямовані на приховування свого майна:

а) платник податків порушує правила відчуження активів, які перебувають у податковій заставі;

б) платник податків, який одержав податкове повідомлення або має податковий борг, вчинює дії щодо переведення активів за межі України, їх приховування або передачі іншим особам;

2) платник податків вживає дії щодо власного переховування — фізична особа, яка має податковий борг, виїжджає за кордон;

3) є достатні підстави думати, що платник податків приховує об´єкти оподаткування:

а) він відмовляється від проведення документальної перевірки за наявності законних підстав для її проведення або від допуску посадових осіб податкового органу до обстеження приміщень, які використовуються для одержання доходів або пов´язані з одержанням інших об´єктів оподаткування, електронних контрольно-касових апаратів, комп´ютерних систем, які застосовуються для розрахунків за готівку або з використанням карток платіжних систем, ваговимірювальних комплексів, систем і засобів штрихового кодування;

б) немає свідоцтв про державну реєстрацію суб´єктів підприємницької діяльності, спеціальних дозволів (ліцензій) на її здійснення, торгових патентів, сертифікатів відповідності електронних контрольно-касових апаратів, комп´ютерних систем;

в) немає реєстрації особи як платника податку в органах державної податкової служби, якщо така реєстрація є обов´язковою відповідно до закону;

4) платник податків, який одержав податкове повідомлення або має податковий борг, визнаний неплатоспроможним за зобов´язаннями, іншими, ніж податкові, крім випадків, коли стосовно такого платника податку введено мораторій на задоволення вимог кредиторів у зв´язку з порушенням провадження у справі про банкрутство.

Останній випадок на практиці можна застосувати тільки у випадку визнання платника податків неплатоспроможним через процедуру банкрутства. А при проведенні процедури банкрутства, по-перше, відповідно до преамбули Закону № 2181 норми цього закону не діють, по-друге, мораторій на задоволення вимог кредиторів вводиться в обов´язковому порядку.

Арешт може бути накладено на активи строком до 96 год з моменту підписання відповідного рішення керівником податкового органу (його заступником). Цей строк не може бути продовжений в адміністративному порядку, у тому числі за рішенням інших державних органів, за винятком випадків, коли власник арештованих активів не встановлений (не виявлений). У цьому випадку такі активи перебувають під режимом адміністративного арешту протягом строку, який визначено законодавством для визнання їх безгосподарними, або у випадку, коли такі активи швидко псуються, — протягом граничного строку, визначеного законодавством, після якого вони підлягають продажу за процедурою, встановленою для продажу закладених активів.

Арешт активів у вигляді призупинення операцій за рахунками платника податків здійснюється за заявою податкового органу винятково на підставі рішення суду в порядку, передбаченому законодавством.

Стягнення податкового боргу застосовується податковими органами у випадку невиконання платником податків податкової вимоги в добровільному порядку.

На відміну від судового порядку, який застосовується в багатьох країнах, стягнення майна в Україні відбувається в адміністративному порядку.

Джерелами погашення податкового боргу платника податків за рішенням органу стягнення є будь-які активи платника податків (його філій, відділень, інших відокремлених підрозділів), за винятком:

1) майна платника податків, наданого ним у заставу іншим особам, якщо така застава була належним чином зареєстрована у державних реєстрах застав до моменту виникнення права податкової застави;

2) активів, які належать на правах власності іншим особам, до яких, зокрема, відносять:

а) майно, передане платнику податків у лізинг (оренду), зберігання (відповідальне зберігання), а також ломбардне зберігання, на комісію (консигнацію); давальницьку сировину, надану підприємству для переробки, крім його частини, що надається платнику податків як оплата за такі послуги, а також активи інших осіб, прийняті платником податків у заставу, довірче та будь-які інші види агентського управління;

б) майнові права інших осіб, надані платнику податків у тимчасове користування або розпорядження, а також немайнові права інших осіб, у тому числі права інтелектуальної (промислової) власності, передані в користування такому платнику податків без права їх відчуження;

в) кошти інших осіб, надані платнику податків у довірче управління;

д) кошти кредитів або позичок, наданих платнику податків кредитно-фінансовою установою, які враховуються на кредитних рахунках, відкритих на користь такого платника податків, а також суми акредитивів, виставлених на ім´я платника податків, але не відкритих, до моменту такого відкриття;

3) майна платника податків, що не підлягає вільному продажу, у тому числі:

а) майна, що включається до складу цілісних майнових комплексів державних підприємств, які не підлягають приватизації;

б) активів, вільний обіг яких заборонений або обмежений відповідно до законодавства (зброя, наркотики й т. п.). У випадку, коли підприємницька діяльність із активами, які продаються, підлягає ліцензуванню відповідно до закону, покупцями таких активів можуть бути лише особи, які одержали відповідну ліцензію;

4) коштів інших осіб, наданих платникові податків у вигляді внеску (депозиту) у сумі, що перевищує суму власного капіталу банку, небанківського фінансової установи.

Стягнення готівкових коштів здійснюється в порядку, встановленому постановою КМУ "Про затвердження Порядку стягнення коштів та продаж інших активів платника податків, які перебувають у податковій заставі" від 15.04.2002 № 538, відповідно до якого готівкові кошти, виявлені податковим органом у касі, у тому числі ящику електронного контрольно-касового апарату, та інших місцях зберігання, за згодою платника податків направляються в рахунок погашення його податкового боргу. Згода платника виражається в тому, що він підписує відповідний акт. Якщо платник відмовляється від надання готівки, то він не підписує цей акт, і тоді податкові органи не мають права вилучати його готівку.

Інші активи платника податків підлягають продажу на біржових торгах, на цільових біржових і позабіржових аукціонах на комісійних умовах через організації роздрібної торгівлі, а також шляхом приватизації.

Строки давності. Податковий орган має право самостійно визначити суму податкових зобов´язань платника податків не пізніше закінчення 1095 дня, наступного за останнім днем граничного строку надання податкової декларації, а у випадку, коли така податкова декларація була надана пізніше — в день її фактичного надання. Якщо протягом зазначеного строку податковий орган не визначає суму податкових зобов´язань, платник податків вважається вільним від такого податкового зобов´язання, а конфлікт, що стосується такої декларації, не підлягає розгляду ні в адміністративному, ні в судовому порядку.

Податкове зобов´язання може бути нараховане або провадження у справі щодо стягнення такого податку може бути почате без дотримання строку давнини у випадках коли:

а) податкова декларація за період, коли виникло податкове зобов´язання, не була подана;

б) судом встановлено вчинення злочину службовими особами платника податків або фізичною особою — платником податків з навмисного ухилення від сплати зазначеного податкового зобов´язання. Слід врахувати, що ця умова не виконується (тобто не можна говорити, що судом встановлене вчиненння злочину посадовими особами платника податків або фізичною особою — платником податків), коли кримінальна справа припиняється на так званих нереабілітуючих підставах: наприклад, внаслідок закінчення строку давності залучення особи до кримінальної відповідальності.

Списання безнадійного податкового боргу є однією з підстав для припинення обов´язку зі сплати податку. Підлягають списанню безнадійний податковий борг, у тому числі пеня, нарахована на такий податковий борг, а також штрафні санкції.

Згідно з пп. 18.2.1 Закону № 2181 під терміном "безнадійний" слід розуміти:

1) податковий борг, який фактично неможливо стягнути:

а) податковий борг платника, визнаного у встановленому порядку банкрутом, вимоги до якого не були задоволені у зв´язку з недостатністю активів банкрута;

б) податковий борг фізичної особи:

— яку визнано в судовому порядку безвісно відсутньою або померлою, у випадку недостатності майна, на яке може бути накладено стягнення відповідно до законодавства;

— померлої, у випадку недостатності майна, на яке може бути спрямоване стягнення відповідно до законодавства. Ця норма суперечить ч. 4 ст. 9 Закону "Про систему оподаткування", відповідно до якої обов´язок фізичної особи зі сплати податку припиняється зі смертю платника незалежно від наявності в нього майна, на яке може бути спрямоване стягнення відповідно до законодавства. Але в цьому випадку пріоритет необхідно віддати більше пізній нормі Закону № 2181;

в) податковий борг юридичної особи, що залишається непогашеним після її ліквідації. Згідно з п. 12.3 Закону № 2181 такий борг вважається безнадійним і підлягає списанню в порядку, встановленому Кабінетом Міністрів України, який КМУ ще не визначив;

2) податковий борг, стягнення якого фізично можливе, але держава добровільно відмовляється від його стягнення:

а) податковий борг фізичної особи, яка понад 720 днів перебуває в розшуку;

б) податковий борг юридичних і фізичних осіб, стосовно якого минув строк позовної давності, встановлений Законом № 2181;

в) податковий борг юридичних або фізичних осіб, який виник у результаті обставин непереборної сили (форс-мажорних обставин, наприклад: стихії, дії суспільного ворога, оголошеної танеоголошеної війни, загрози війни, терористичного акту, блокади, революції тощо), тобто які відбулися не з вини платника податків і які неможливо попередити за умови, що ці обставини безпосередньо вплинули на своєчасне виконання податкових зобов´язань;

г) податковий борг юридичних осіб, визнаних фіктивними відповідно до закону.

У випадку списання боргу органи стягнення відзивають розрахункові документи, які передбачають стягнення пені, штрафних санкцій і списаного безнадійного податкового боргу.

Податкові органи здійснюють щокварталу списання безнадійного податкового боргу протягом 60 календарних днів, наступних за останнім днем звітного (податкового) кварталу. Порядок такого списання затверджений Наказом ДПАУ "Про затвердження Порядку списання безнадійного податкового боргу платників податків" від 14.03.2001 № 103.

У випадках, пов´язаних з визнанням податкового боргу безнадійним у зв´язку із закінченням строку давнини або з форсмажорними обставинами, платник податків звертається до органу контролю за місцем обліку безнадійного податкового боргу або за місцем своєї реєстрації (якщо органом контролю є податковий орган) з письмовою заявою, у якій вказуються суми податків, зборів, інших платежів, що підлягають списанню.

В інших випадках орган контролю самостійно здійснює процедури стосовно проведення списання безнадійного податкового боргу.

����������� �� ����� | �����������

���� ����� �� ����� ���:

Банківський менеджмент

Менеджмент гостиниц и ресторанов

ПОДАТКОВИЙ МЕНЕДЖМЕНТ

Менеджмент якості

Маркетинг

Організація праці менеджера

Основи менеджменту

Культура ділового спілкування менеджера