Податкове повідомлення — це письмове повідомлення органу контролю про обов´язок платника податків сплатити суму податкового зобов´язання, визначену органом контролю у випадках, передбачених Законом №2181. Тобто податковим повідомленням податковий орган доводить до відома платника податків розмір розрахованого ним податкового зобов´язання.

Податкові повідомлення бувають таких видів:

1) повідомлення, не пов´язані з порушеннями податкового законодавства:

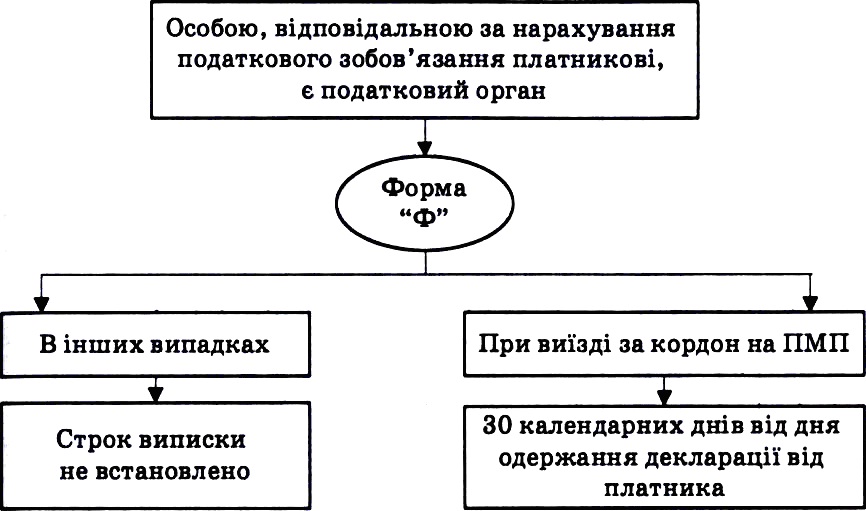

— за формою "Ф" для платників податків — фізичних осіб, якщо відповідно до закону податковий орган самостійно визначає податкове зобов´язання платника податків із причин, не пов´язаних з порушенням податкового або іншого законодавства, тобто з податку на землю або з податку з доходів фізичних осіб;

2) "перевірочні" податкові повідомлення:

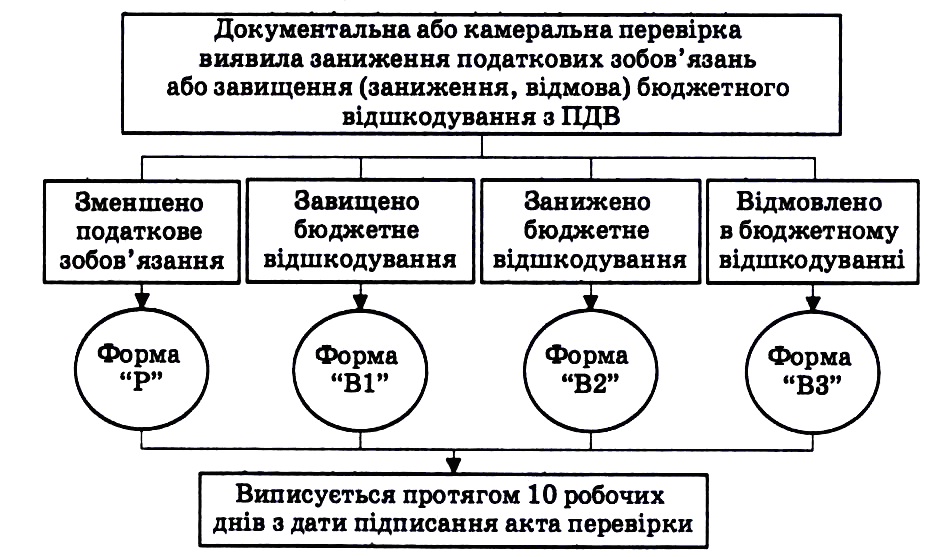

— за формою "Р" у разі виявлення порушень за результатами документальних або камеральних перевірок. Також відносять до перевірочних, але виділяються в окрему підкатегорію повідомлення, які стосуються бюджетного відшкодування з ПДВ:

— за формою "В1" у випадку завищення заявленої суми бюджетного відшкодування з ПДВ;

— за формою "В2" у випадку заниження заявленої суми бюджетного відшкодування з ПДВ;

— за формою "ВЗ" у випадку відмови в наданні бюджетного відшкодування з ПДВ;

3) "штрафні" податкові повідомлення:

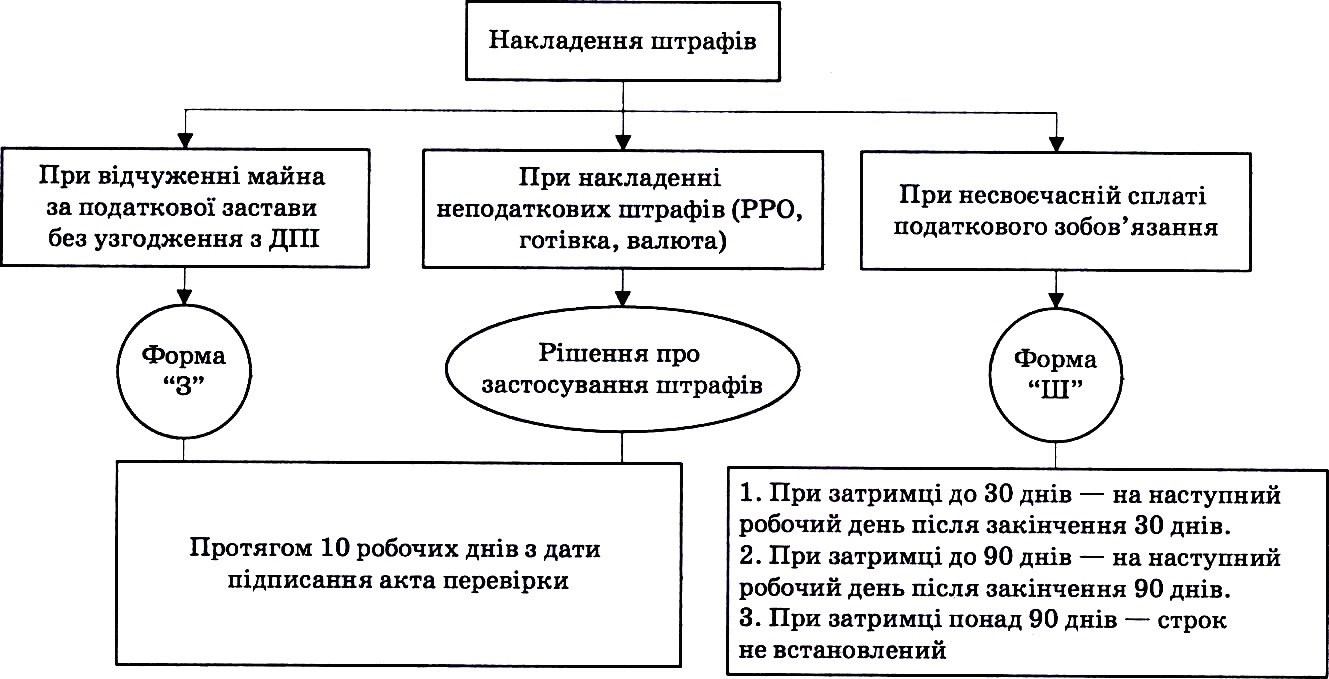

— за формою "ПІ" за порушення граничного строку сплати узгодженої суми податкового зобов´язання. У формі "ПІ" відображається тільки сума штрафу, нарахована за це порушення;

— за формою "З" за самостійне відчуження активів, які перебувають у податковій заставі й передбачають обов´язкову попередню згоду податкового органа на таке відчуження. У формі "З" відображається сума штрафу, що накладається за таку операцію.

Податкове повідомлення складається на розраховану суму податкового зобов´язання (з урахуванням штрафних (фінансових) санкцій за їх наявності) щодо кожного окремого податку, збору (обов´язкового платежу). Якщо податковий орган здійснив розрахунок сум податкових зобов´язань за декількома податками, то складається відповідна кількість податкових повідомлень. Структурний підрозділ, який видав податкове повідомлення, вносить його до реєстру податкових повідомлень.

Схема видання податкових повідомлень і повідомлень-рішень представлена на рис. 5.7—5.10.

Кожне податкове повідомлення має певний номер, який складається з таких частин: порядковий номер у межах підрозділу, який склав податкове повідомлення, — перші 6 цифр номеру (тільки для первинного податкового повідомлення); номер відділу, що склав податкове повідомлення, — наступні 4 цифри; через дріб вказується номер скарги, стосовно якої надсилається податкове повідомлення.

Наприклад, податкове повідомлення №0000012301/0 — номер первинного рішення, № 0000012301/1 — номер рішення на першу скаргу платника, №0000012301/2 — номер рішення на другу скаргу платника, № 0000012301/3 — номер рішення на третю скаргу платника.

Якщо за результатами розгляду скарги платника податків нарахована сума податкового зобов´язання збільшується, і на цю суму направляється окреме податкове повідомлення, то в його номері через дріб також проставляється номер скарги, за результатами документальної або камеральної перевірки заниження податкових зобов´язань або завищення (заниження, відмови) бюджетного відшкодування з ПДВ результатами розгляду якої відбулося збільшення. Наприклад, якщо за результатами розгляду другої скарги платника податків відповідно до попереднього прикладу сума нарахованого податкового зобов´язання збільшується, то додатково такому платникові податків направляється податкове повідомлення з іншим порядковим номером, при цьому через дріб також проставляється цифра 2 (наприклад, № 0000052301/2).

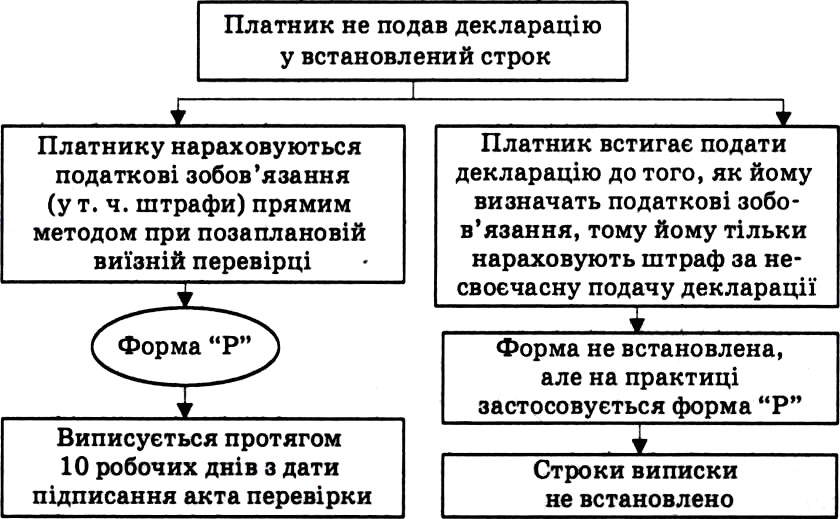

Рис. 5.7. Схема видання податкових повідомлень-рішень у випадку неподання платником податків декларації у встановлений строк

Рис. 5.8. Схема видання податкових повідомлень-рішень у випадку виявлення за

Рис. 5.9. Схема видання податкових повідомлень у випадку, коли особою, відповідальною за нарахування податкового зобов´язання платникові, є податковий орган

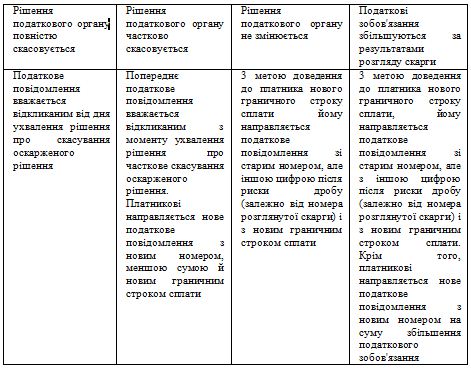

Схема направлення податкових повідомлень за результатами розгляду скарги платника наведена в табл. 5.4.

Податкове повідомлення виписується місцевим органом ДПІ, виключно з випадком, коли рішення за скаргою приймає вищий орган.

Після складання податкове повідомлення в той самий день передається структурному підрозділу, до функцій якого входить реєстрація вхідної та вихідної кореспонденції, для направлення (вручення) платнику податків. Цей підрозділ або відповідальна особа, визначена керівником податкового органу для виконання таких функцій, у день одержання податкового повідомлення від того структурного підрозділу, який його склав, направляє (вручає) податкове повідомлення платнику податків. При цьому корінець податкового повідомлення залишається в податковому органі.

Рис. 5.10. Схема виписки податкових повідомлень-рішень у частині штрафних санкцій

Таблиця 5.4. Порядок направлення податкових повідомлень за результатами розгляду скарги платника

Податкове повідомлення вважається направленим (врученим) юридичній особі, якщо воно передано посадовій особі юридичної особи під розписку або направлено листом з повідомленням про вручення. Щодо фізичних осіб фактом цього є особисте вручення платникові чи його представнику або рекомендованим листом на його адресу за місцем проживання або за останнім відомим місцем його знаходження з повідомленням про вручення.

Якщо податковий орган або пошта не може вручити платнику податків податкове повідомлення у зв´язку з незнаходженням посадових осіб, їхньою відмовою прийняти податкове повідомлення, незнаходженням фактичного місця розташування (місцезнаходження) платника податків, то працівник структурного підрозділу, який складав таке податкове повідомлення, оформляє відповідний акт, у якому вказує причину неможливості вручення податкового повідомлення. Цей акт долучається до справи платника податків. У той самий день структурний підрозділ (або відповідальна особа), до функцій якого відносять реєстрацію вхідної й вихідної кореспонденції, розміщає податкове повідомлення на дошці податкових оголошень (повідомлень), що встановлюється на вході в приміщення органу ДПС. При цьому день розміщення такого податкового повідомлення на дошці податкових оголошень (повідомлень), зафіксований в акті про причини неможливості його вручення платникові податків, вважається днем його вручення.

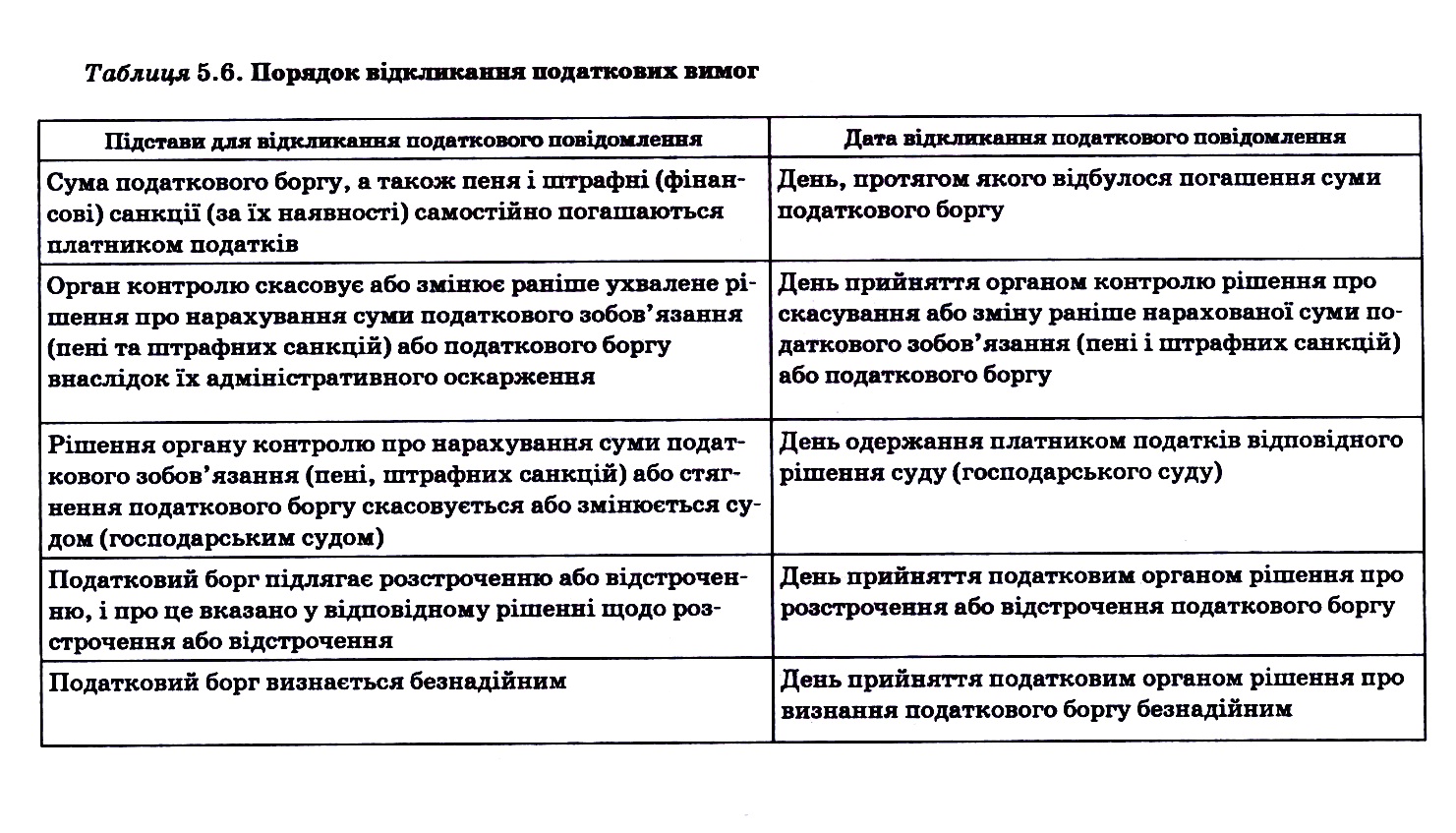

Порядок відкликання податкових повідомлень наведено у табл. 5.5.

Якщо у платника виникає податковий борг, податковий орган посилає такій особі податкові вимоги.

Податкова вимога — письмова вимога податкового органу до платника податків погасити суму податкового боргу.

Якщо орган контролю, який провів процедуру узгодження суми податкового зобов´язання з платником податків, не є податковим органом, він посилає відповідному податковому органу подання про здійснення заходів з погашення податкового боргу платника податків, а також розрахунок його розміру, на підставі якого податковий орган направляє податкові вимоги.

Перша податкова вимога містить повідомлення про факт узгодження податкового зобов´язання й виникнення права податкової застави на активи платника податків, обов´язок погасити суму податкового боргу й можливі наслідки його непогашений.

Друга податкова вимога додатково до відомостей, викладених у першій податковій вимозі, може містити повідомлення про дату й час проведення опису активів платника податків, які перебувають у податковій заставі, а також дату й час проведення публічних торгів з їх продажу.

Таким чином, податкові вимоги є нагадуванням платнику про необхідність виконання ним свого податкового обов´язку й попередженням його про можливість застосування до нього заходів стягнення. І перша, і друга податкова вимога мають дві форми: для юридичних і для фізичних осіб.

Перша податкова вимога формується структурним підрозділом стягнення податкового боргу податкового органу не пізніше п´ятого робочого дня після закінчення граничного строку сплати узгодженої суми податкового зобов´язання (одержання відповідного подання від іншого органу контролю). Перша податкова вимога направляється платнику податку у випадку виникнення податкового боргу за одним із платежів у розмірі від 10 грн. У випадку, якщо в період з дати виникнення податкового боргу за одним із платежів у розмірі, більше ніж 10 грн, до дати формування першої податкової вимоги (не пізніше п´ятого робочого дня з дати виникнення такого податкового боргу) сума податкового боргу за цим платежом зменшилася (стала дорівнювати або становити менше 10 грн), перша податкова вимога не складається. Однак на факт податкової застави це не впливає, тобто податкова застава виникає, навіть якщо сума податкового боргу менша 10 грн і податкова вимога не направляється.

Якщо платник податків не погасив у повному обсязі суму податкового боргу протягом 30 календарних днів від дня направлення (вручення) йому першої податкової вимоги, структурний підрозділ стягнення податкового боргу не пізніше п´ятого робочого дня, починаючи з останнього із зазначених 30 календарних днів, направляє другу податкову вимогу. Якщо друга податкова вимога складається на підставі подання іншого органу контролю, вона виписується не пізніше п´ятого робочого дня від дня одержання відповідної інформації про непогашення суми податкового боргу.

Якщо сума податкового боргу самостійно повністю погашається платником податків до направлення другої податкової вимоги, то друга податкова вимога не складається й не направляється .

Податкова вимога вважається направленою (врученою) юридичній (фізичній) особі, якщо вона передана посадовій особі юридичної особи (фізичній особі) і є її підпис про це, або відправлена листом з повідомленням про вручення.

Якщо податковий орган або пошта не можуть вручити платникові податків податкову вимогу, то у день повернення неврученої податкової вимоги вона розміщується на дошці податкових оголошень (повідомлень), що вважається днем вручення податкової вимоги.

Порядок відкликання податкових вимог наведений у табл. 5.6.

Слід звернути увагу на неузгодженість між датами відкликання податкових вимог і датами припинення податкової застави. Так, наприклад, якщо в справі про банкрутство суд ухвалює рішення про припинення податкової застави, то вона припиняється, однак відкликання податкової вимоги для цього випадку не передбачено.