5.1. Поняття, склад, об´єкти та суб´єкти податкового адміністрування

У сучасній літературі немає одностайності у підходах до визначення поняття податкового адміністрування. Так, в одних джерелах під податковим адмініструванням розуміють основну функцію управління, що включає планування, організацію, керівництво, облік, контроль1, в інших — науку, яка формулює принципи ефективного управління податковою системою в певних соціально-економічних умовах і суспільно-політичних обставинах, оцінює податкову систему за певними теоретичними критеріями2. Однак за такої інтерпретації податкове адміністрування стає по суті ідентичним поняттю податкового менеджменту. Трапляється також визначення податкового (фіскального) адміністрування як державної політики — дій владних і управлінських структур, за допомогою яких наявні фінансові ресурси в певних пропорціях розподіляються через механізм оподаткування між приватним і публічним секторами економіки, між державою й населенням, а уряд за рахунок податків реалізує свої функції3. Таке широке розуміння адміністрування є також виправданим, однак трактуючи податкове адміністрування, доцільно акцентувати увагу на його специфічних рисах (особливостях), з огляду на які це поняття можна визначити так.

Адміністрування податкових зобов´язань — це процедура реалізації прав і обов´язків суб´єктів податкового права щодо узгодження й погашення податкових зобов´язань.

У межах податкового адміністрування здійснюються такі дії: взяття на облік, декларування податкових зобов´язань, визначення податкових зобов´язань органами контролю, зміна строків виконання податкових зобов´язань, повернення зайво сплачених податків, стягнення несплачених податків, застосування забезпечувальних заходів (податкова застава, податкова порука, адміністративний арешт активів), оскарження рішень органів контролю і т. п.

Об´єктом адміністрування є процес узгодження й погашення податкових зобов´язань платників податків.

Метою адміністрування є забезпечення погашення податкових зобов´язань платників шляхом оптимального втручання в їхню господарську діяльність через застосування законодавчо встановлених механізмів і процедур.

Основним документом, який сьогодні регулює процес адміністрування податкових зобов´язань в Україні, є Закон №2181.

Суб´єктами адміністрування податків є:

1) платники податків, у тому числі ті, на яких покладено обов´язок утримувати податки (так звані податкові агенти);

2) органи контролю;

3) органи стягнення.

У випадку стягнення податкового боргу в процес включаються органи стягнення. До таких відносять податкові органи (тобто податкові органи крім контролю здійснюють і стягнення), а в деяких випадках і органи державної виконавчої служби. Слід зазначити, що митні органи й органи Пенсійного фонду України не мають статусу органів стягнення. Це означає, що за наявності податкового боргу вони не можуть самостійно виконати всі дії з його стягнення, а зобов´язані звертатися до податкових органів, наділених відповідними повноваженнями.

До суб´єктів податкового адміністрування можна віднести й судові органи, які розглядають суперечки між платниками й органами контролю.

Податкове адміністрування починається з узяття платників податків на облік податковими органами, що є обов´язковою процедурою, необхідною для здійснення контролю за платниками податків, реалізації податкового планування на державному рівні й регулювання податкової системи.

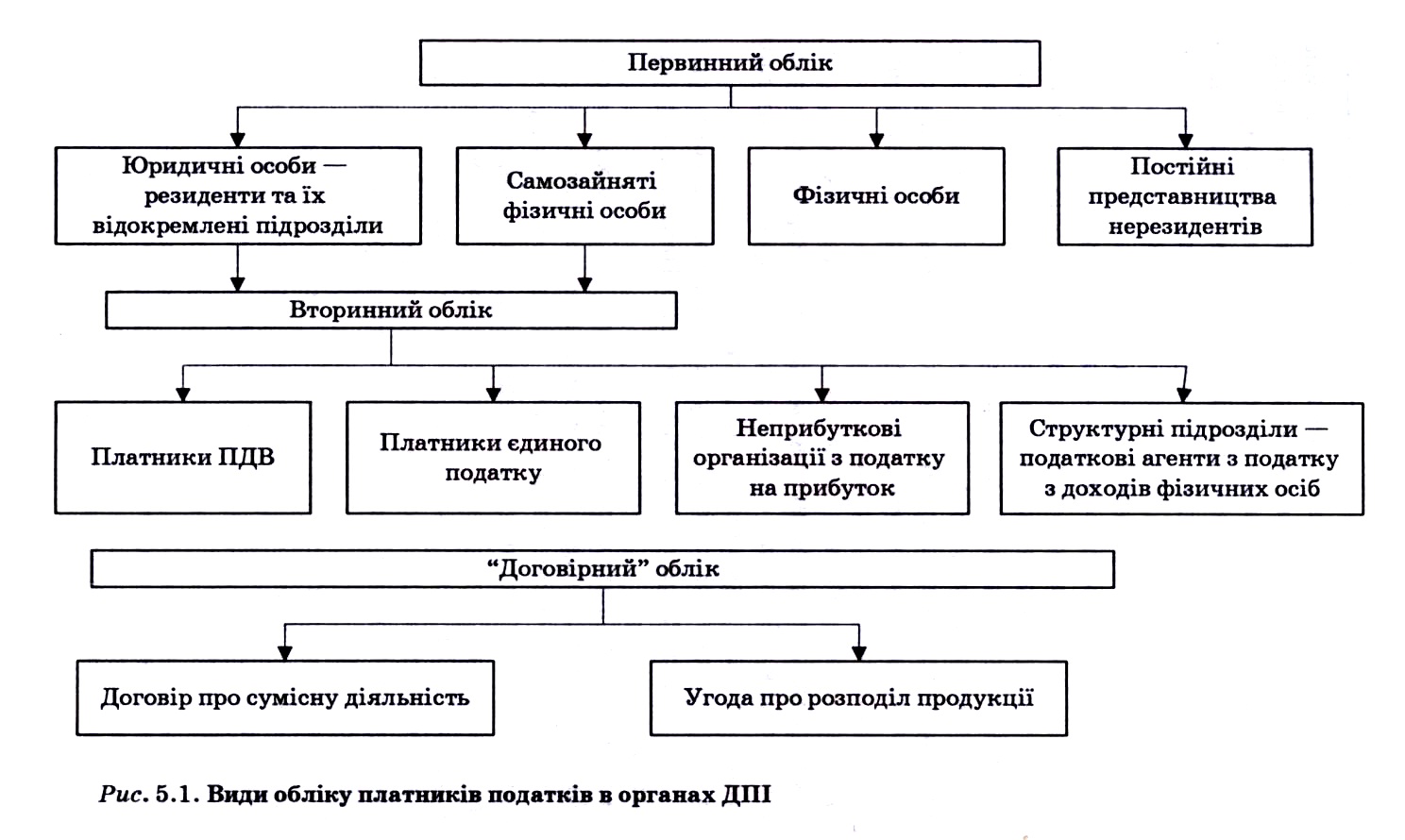

Облік платників податків — це сукупність заходів реєстраційного характеру, спрямованих на забезпечення ефективності здійснення податкового менеджменту на державному рівні. Можливо виділити такі його види:

1) залежно від об´єктів обліку: облік юридичних осіб, а також їхніх філій, представництв та інших відокремлених підрозділів; облік фізичних осіб; облік договорів про спільну діяльність і угод про розподіл продукції;

2) залежно від суб´єктів обліку: облік у податкових органах; облік у митних органах; облік в органах Пенсійного фонду України;

3) залежно від виду обліку: первинний облік, у ході якого платникові податків надається єдиний за всіма видами податків і зборів ідентифікаційний номер; вторинний облік, у процесі якого платникові податків надається, крім первинного, ідентифікаційний номер за окремим податком або збором (наприклад, за ПДВ); облік договорів, за якого на облік ставиться не конкретний платник (юридична або фізична особа), а договір: договір про спільну діяльність або угода про розподіл продукції (рис. 5.1).

Платником податків згідно з п. 1.1 Інструкції4 вважається юридична або фізична особа, на яку відповідно до законів України покладений обов´язок сплачувати податки і збори (обов´язкові платежі).

Відповідно до ст. 4 Закону України "Про систему оподаткування" до платників податків відносять юридичних і фізичних осіб, однак у п. 1.1 Закону № 2181 до платників додатково включають філії, відділення, інші відокремлені підрозділи, які не мають статусу юридичної особи. Закон про оподаткування прибутку підприємств до числа платників податку на прибуток також відносить філії, відділення й інші відокремлені підрозділи, але не всі, а тільки розміщені на території іншої, ніж юридична особа, територіальної громади. У Декреті КМУ "Про місцеві податки і збори" серед платників податків вказуються філії, відділення й інші відокремлені підрозділи.

Серед резидентів у податкових органах України підлягають реєстрації:

1) юридичні особи незалежно від форм власності;

2) філії, представництва, відділення й інші відокремлені підрозділи платника податків;

3) фізичні особи (у тому числі суб´єкти підприємницької діяльності), що мають об´єкти оподаткування.

Серед нерезидентів відповідно до Інструкції про порядок обліку платників податків обліку підлягають:

1) юридичні особи в будь-якій організаційно-правовій формі, які одержують доходи із джерелом їх походження з України, або об´єкти, що підлягають оподаткуванню в Україні;

2) постійні представництва нерезидентів, розташовані на території України;

3) фізичні особи, які одержують доходи із джерелом їх походження з України, або об´єкти, що підлягають оподаткуванню в Україні.

Водночас юридичні особи — нерезиденти, що одержують доходи із джерелом їх походження з України, або об´єкти, що підлягають оподаткуванню в Україні, незважаючи на їх згадування в пп. 2.2.2 згаданої Інструкції на облік в органах ДПС не беруться, тому що механізм взяття їх на облік не регламентований.

Взяття на первинний облік платників податків — юридичних осіб і їхніх відособлених підрозділів здійснюється за їхнім місцезнаходженням відповідними органами ДПС після внесення даних у Єдиний державний реєстр або у випадках, передбачених законодавством, після присвоєння ідентифікаційних кодів за Єдиним державним реєстром підприємств і організацій України (ЄДРПОУ).

Підставою для взяття юридичної особи на облік в органи державної податкової служби є надходження в цей орган повідомлення державного реєстратора про державну реєстрацію юридичної особи та інформації з відповідної реєстраційної картки, а щодо відокремленого підрозділу юридичної особи — надходження повідомлення про створення відокремленого підрозділу юридичної особи.

Взяття на облік платника податків органом державної податкової служби проводиться протягом двох робочих днів після надходження інформації від державного реєстратора або заяви від платника податків, датою взяття на облік є дата внесення до Єдиного банку даних. Після взяття платника податків на облік орган державної податкової служби формує довідку про взяття на облік платника податків за ф. № 4-ОПП, яка є єдиним документом, що підтверджує взяття платника податків на облік в органі державної податкової служби.

За бажанням платника податків (у тому числі стосовно якого не надійшла інформація від державного реєстратора) взяття його на облік може бути здійснено органом державної податкової служби на підставі документів, наданих ним самостійно.

З моменту взяття на облік платника податків вважається, що він перебуває на загальній системі оподаткування, якщо він не обрав інший спосіб оподаткування відповідно до законодавства.

Деякі особливості має облік великих платників податків, до яких відносять юридичних осіб, що відповідають встановленим критеріям (табл. 5.1).

Ці показники розраховуються за результатами діяльності підприємств за 9 місяців звітного року плюс очікуваний показник за IV квартал звітного року (розраховується як середньо-квартальна величина на основі показників за 9 місяців). Бали, нараховані платнику податків, складаються, і якщо їх сума дорівнює або перевищує 5 балів, то платник включається в категорію великих платників.

Принцип відбору великих платників податків базується на відборі платників податків, що забезпечують не менш 50 % надходжень до державного бюджету України, що формуються платниками податків міста (області). У випадку, коли за результатами відбору великих платників податків не виконується цей принцип відбору, то зменшується загальна сума балів відбору до 4—3.

Таблиця 5.1. Критерії віднесення платників податків до категорії великих

До сформованого переліку великих платників податків включаються розташовані на території міста (області) установи банків, незалежно від кількості набраних балів, філії, представництва, відділення та інші відокремлені підрозділи великих платників податків, які не мають статусу юридичної особи, а також дочірні підприємства великих платників податків. Рішення про включення зазначених платників до переліку великих платників приймає ДПАУ.

Облік великих платників і контроль за ними здійснюють спеціалізовані інспекції по великих платниках або спеціалізовані підрозділи в податкових інспекціях.

Взяття на облік фізичної особи — підприємця здійснюється за місцем проживання такої особи відповідним органом державної податкової служби на підставі повідомлення державного реєстратора про державну реєстрацію фізичної особи

— підприємця протягом двох робочих днів після надходження даних від державного реєстратора або заяви від платника податків.

Облік фізичних осіб, які не мають статусу суб´єкта підприємницької діяльності, здійснюється в Державному реєстрі фізичних осіб — платників податків та інших обов´язкових платежів, який є автоматизованим банком даних, створеним для забезпечення єдиного державного обліку фізичних осіб, зобов´язаних платити податки, збори, інші обов´язкові платежі до бюджету і внески в державні цільові фонди в порядку й на умовах, визначених законодавчими актами України.

До Державного реєстру вноситься інформація про осіб, які:

— постійно проживають в Україні, мають об´єкти оподаткування, передбачені чинним законодавством, і зобов´язані платити податки та інші обов´язкові платежі;

— не мають постійного місця проживання в Україні, але відповідно до чинного законодавства зобов´язані платити податки в Україні;

— відмовляються від присвоєння ідентифікаційного номера у зв´язку зі своїми релігійними або іншими переконаннями й офіційно сповіщають про це у відповідні державні органи.

Реєстрація фізичних осіб — платників податків та інших обов´язкових платежів здійснюється державними податковими інспекціями за місцем постійного проживання платників, а для осіб, які не мають постійного місця проживання в Україні,

— за місцем одержання доходів або за місцезнаходженням іншого об´єкта оподаткування.

Окремій реєстрації й обліку відповідно до ст. 1 і 2 Закону "Про оподаткування прибутку підприємств" підлягають постійні представництва нерезидентів. Постійне представництво нерезидента в Україні — це постійне місце діяльності, через яке повністю або частково здійснюється господарська діяльність нерезидента на території України. До постійних представництв, зокрема, відносять: місце управління, філію, офіс, завод, фабрику, майстерню, шахту, нафтову або газову бурову шпару, кар´єр або інше місце розвідки чи видобутку корисних копалин. Представництва можуть і не вести господарської діяльності, а здійснювати лише допоміжну діяльність (вивчення потенційного ринку збуту, рекламування товару та ін.), проте, на думку ДПАУ, вони також підлягають обов´язковій реєстрації.

Постійне представництво нерезидента до початку своєї господарської діяльності стає на облік як платник податку на прибуток у податковому органі за своїм місцезнаходженням, де йому присвоюється реєстраційний номер. Факт реєстрації постійного представництва нерезидента в Україні як платника податку на прибуток підтверджується свідоцтвом, яке видається податковим органом за його місцезнаходженням.

Вторинний облік платників окремих податків і зборів обумовлений необхідністю набуття певних прав і обов´язків окремими платниками податків після того, як вони пройшли первинний рівень обліку. Виникнення цих прав і обов´язків пов´язане з моментом включення цих платників до окремого реєстру.

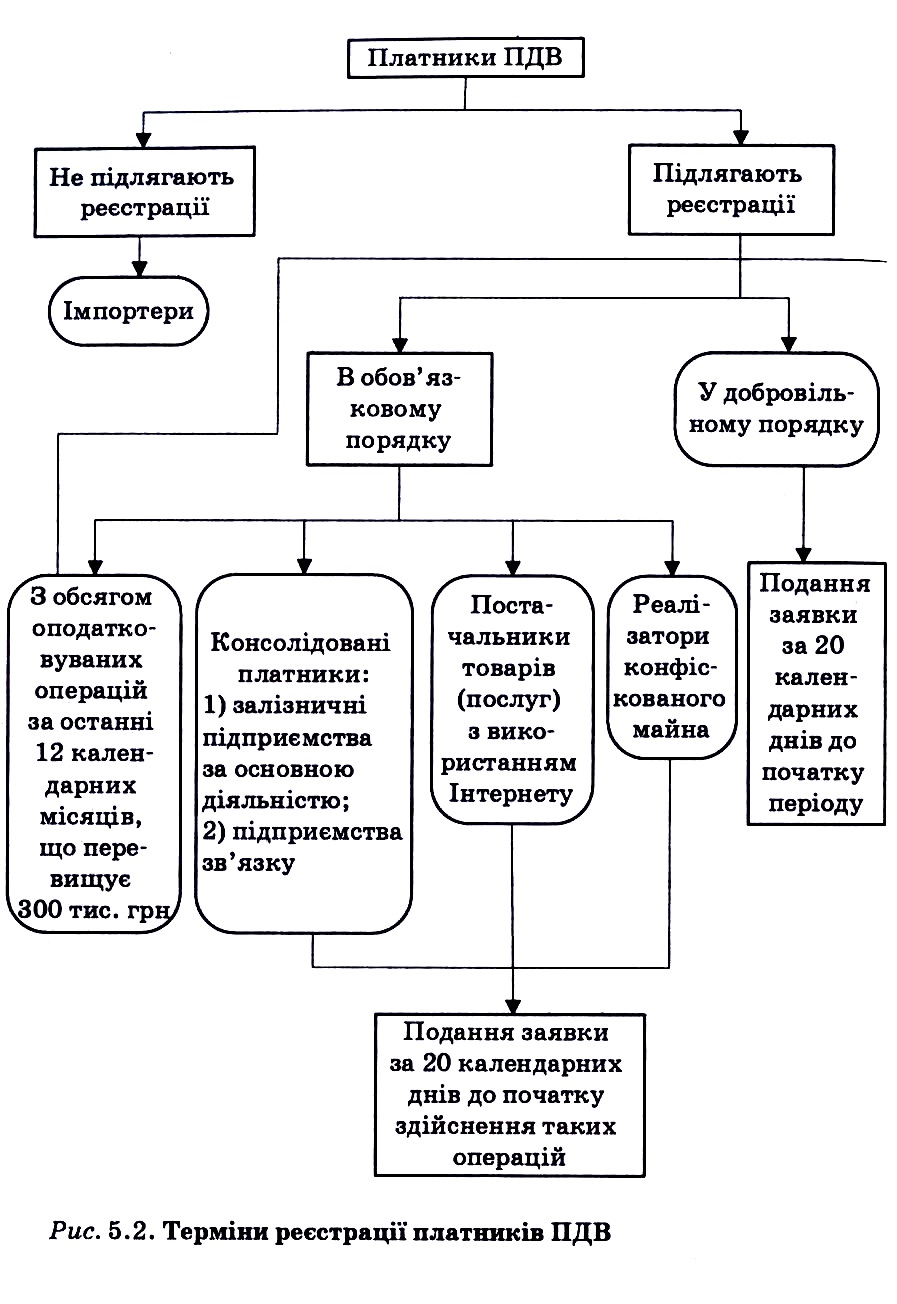

Найбільш поширеним серед видів вторинного обліку є облік платників ПДВ, терміни реєстрації яких наведено на рис. 5.2.

Якщо у звітному періоді планується перевищення обсягу операцій, що підлягають оподаткуванню, понад розмір 600 тис. грн, то, на нашу думку, реєструватися платником ПДВ необхідно тільки в тому випадку, коли одночасно у звітному періоді відбулося фактичне перевищення обсягу операцій, що підлягають оподаткуванню, у розмірі 300 тис. грн. Однак при формальній інтерпретації норм Закону "Про податок на додану вартість" для реєстрації необхідно, щоб планований обсяг операцій за звітний період перевищив 600 тис. грн. Ця позиція представлена на рис. 5.2 пунктирною стрілкою. Між тим, якщо перевищення 600 тис. грн не планувалося, але фактично відбулося, то подати заяву про реєстрацію необхідно до кінця звітного періоду.

Заява може бути подана в податкові органи двома шляхами: поштою з повідомленням про вручення або особисто службовій особі податкового органу. Податковий орган зобов´язаний видати заявнику (відправити поштою) Свідоцтво про податкову реєстрацію такої особи протягом 10 днів від дня одержання заяви. Копії свідоцтва про реєстрацію, завірені податковим органом, мають бути розміщені в доступних для огляду місцях у приміщенні платника податку.

Реєстрація платника діє до дати її анулювання (додаток А). Закон "Про податок на додану вартість" не передбачає анулювання реєстрації для добровільно зареєстрованих платників, якщо обсяги їхніх операцій становлять менше 300 тис. грн і вони були платниками податку менше 24 місяців. Однак для таких платників не можуть застосовуватися більш строгі правила анулювання свідоцтва, ніж для обов´язкових випадків.

Рішення про анулювання реєстрації як платника ПДВ за заявою платника податку приймається протягом 10 днів з моменту подачі заяви.

Взяття на облік платників єдиного податку регулюється Порядком видачі свідоцтва про право сплати єдиного податку суб´єктом малого підприємництва — юридичною особою, затвердженим наказом ДПАУ від 13.10.98 №476, а фізичних осіб — Порядком видачі свідоцтва про сплату єдиного податку, затвердженим наказом ДПАУ від 29.10.99 № 599.

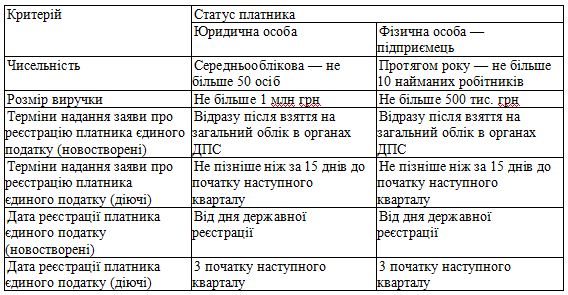

Платниками єдиного податку є суб´єкти малого підприємництва, які відповідають встановленим критеріям (табл. 5.2).

Таблиця 5.2. Критерії застосування спрощеної системи оподаткування зі сплатою єдиного податку

Спрощена система оподаткування є альтернативною системою, тому платниками єдиного податку стають виключно в добровільному порядку.

Реєстрації підлягають всі платники єдиного податку. Рішення про перехід на спрощену систему оподаткування, обліку й звітності може бути прийняте не частіше, ніж 1 раз на календарний рік.

Для переходу на спрощену систему суб´єкт подає заяву встановленої форми. Орган ДПС зобов´язаний протягом десяти робочих днів безкоштовно видати свідоцтво про право сплати єдиного податку або надати письмову мотивовану відмову. Відмова надається у випадках, коли особа з якихось причин не може бути платником єдиного податку, наприклад, не сплатила всі встановлені податки та збори, термін сплати яких настав на дату подачі заяви.

Свідоцтво видається суб´єкту малого підприємництва терміном на один календарний рік і є документом суворої звітності. У випадку, коли суб´єкт малого підприємництва бажає залишитися на спрощеній системі, він повинен подати заяву про це за 15 днів до початку наступного календарного року.

Якщо фізична особа — платник єдиного податку здійснює підприємницьку діяльність із використанням найманої праці, то на кожну особу, що перебуває з ним у трудових відносинах, включаючи членів його родини, платникові єдиного податку видається довідка про трудові відносини фізичної особи із платником єдиного податку.

Облік неприбуткових організацій здійснюється органами ДПС у Реєстрі неприбуткових організацій і установ, які відповідно до пункту 7.11 ст. 7 Закону про оподаткування прибутку підприємств звільняються від сплати податку на прибуток.

При включенні неприбуткової організації або установи в базу Реєстру їй згідно з ідентифікаційним номером присвоюється відповідна ознака неприбуткової організації (установи).

Виключення неприбуткової організації або установи з Реєстру відбувається на підставі рішення органу державної податкової служби у випадку порушення неприбутковою організацією або установою норм цього закону і (або) інших законодавчих актів про неприбуткові організації. У випадку виключення організації або установи з Реєстру оригінал рішення про внесення її до Реєстру неприбуткових організацій і установ підлягає поверненню до органу державної податкової служби.

За договором про спільну діяльність сторони (учасники) зобов´язуються спільно діяти без створення юридичної особи для досягнення певної мети, що не суперечить закону. Найчастіше договір про спільну діяльність укладається у вигляді договору простого товариства. За цим договором сторони (учасники) беруть на себе зобов´язання об´єднати свої внески і спільно діяти з метою одержання прибутку або досягнення іншої мети. Наприклад, три особи поєднують свої внески для будівлі нежитлового будинку з метою подальшої здачі його в оренду. При цьому одна особа вкладає гроші, друга — будівельні матеріали, а третя виконує роботи з будівництва цього будинку. Сторонами договору про спільну діяльність можуть виступати юридичні й фізичні особи.

Відповідно до угоди про розподіл продукції одна сторона — Україна доручає іншій стороні — інвестору на певний строк проведення пошуку, розвідки й видобутку корисних копалин на певній ділянці (ділянках) надр і ведення пов´язаних з угодою робіт, а інвестор зобов´язується виконати доручені роботи за свій рахунок і на свій ризик з подальшою компенсацією витрат і одержанням плати (винагороди) у вигляді частини добутої продукції.

Зняття з податкового обліку угод про розподіл продукції й договорів про спільну діяльність здійснюється після закінчення терміну їх дії або після досягнення мети, для якої вони були укладені.

����������� �� ����� | �����������

���� ����� �� ����� ���:

Банківський менеджмент

Менеджмент гостиниц и ресторанов

ПОДАТКОВИЙ МЕНЕДЖМЕНТ

Менеджмент якості

Маркетинг

Організація праці менеджера

Основи менеджменту

Культура ділового спілкування менеджера