Податкові пільги є одним з найбільш широко розповсюджених механізмів сучасного податкового регулювання. Характерними рисами податкових пільг як інструментів податкового регулювання є:

• обмежена сфера застосування. Податкова пільга — це один з елементів податку як економічної категорії. Кожна з податкових пільг жорстко "прив´язана" до відповідного податку і сфера її застосування обмежується винятково тим податком або збором, у механізм якого вона вбудована. Крім того, сфера застосування пільги обмежується спеціальними умовами, які визначають її потенційних користувачів;

• стимулююча спрямованість. На відміну від інших локальних механізмів податкового регулювання, податкові пільги спрямовані винятково на стимулювання платників шляхом зменшення їх податкових зобов´язань або створення інших, більш привілейованих порівняно з іншими платниками, умов оподаткування;

• екстериторіальність. Застосування пільг, на відміну від вільних економічних зон, не має спеціальних обмежень за територіальною ознакою. Вони використовуються на тій території, на якій справляється відповідний податок (на території всієї держави — для загальнодержавних податків і зборів або в межах адміністративно-територіальної одиниці — для місцевих податків і зборів);

• мобільність. Податкові пільги дають можливість достатньо оперативно коригувати умови оподаткування з метою забезпечення ефективної реалізації регулюючої функції податків, тобто вони можуть розглядатися як регулювальний податковий механізм тактичного характеру.

Незважаючи на те, що термін "податкові пільги" є одним з найпоширеніших у сучасному оподаткуванні, єдиного підходу до визначення цього поняття у спеціальній літературі немає, а в чинному українському податковому законодавстві цей термін взагалі не визначений.

У широкому розумінні пільга є повним або частковим звільненням від дотримання встановлених законом загальних правил, виконання яких-небудь обов´язків.

Стосовно оподаткування термін "пільга" ("податкова пільга") вживається фахівцями по-різному.

Більшість вітчизняних фахівців розглядає податкові пільги як звільнення платників від сплати податку. До представників такого підходу належить Н. Кучерявенко, який визначає пільги як "повне або часткове звільнення юридичних осіб і громадян від сплати податків"24. Досить близьке трактування цього терміна використовує А. Началов25, уточнюючи, що звільнення це стосується певного кола фізичних і юридичних осіб. Дійсно, податкові пільги надаються окремим групам фізичних і юридичних осіб — платників податків. Разом з тим, такий підхід вважається неповним, оскільки він не поширюється на пільги, надані у відмінній від звільнення від сплати податку формі.

Відповідно до визначення, наведеного в Податковому кодексі Російської Федерації, податковою пільгою вважається надана платникові податків можливість зменшувати суму податку або збору, що підлягає сплаті за наявності підстав, встановлених Кодексом або іншим актом податкового законодавства. Близьке за змістом визначення наведене у статті О. Підлісноїгв: податкові пільги — це законодавчо закріплений перелік умов, за наявності яких для платника податку зменшуються податкові зобов´язання.

Інший підхід полягає в тому, що податкові пільги розглядаються винятково з позиції застосовуваних ставок податків і зборів — як диференціація ставок — зниження або підвищення податкової ставки для окремих платників. Разом з тим, зведення економічної сутності податкових пільг винятково до зменшення податкової ставки також серйозно звужує це поняття.

Усі розглянуті підходи до визначення пільг так чи інакше пов´язані з сумою податків або податкових зобов´язань. Разом з тим, такий підхід все-таки не вичерпує всіх привілеїв, які можуть бути пов´язані з оподаткуванням. Так, збільшення тривалості податкового періоду при тій самій загальній сумі податкових зобов´язань дає змогу платникові розосередити в часі податкові платежі й знизити адміністративні витрати, пов´язані з декларуванням. Введення касового методу обчислення податкових зобов´язань замість методу "першої події" також може розглядатися як пільга, оскільки в цьому випадку погашення податкових зобов´язань здійснюється з тих самих джерел, з яких отриманий оподатковуваний дохід, що дозволяє уникнути відволікання власних оборотних коштів платника у випадку відвантаження продукції з її наступною оплатою.

Тому термін "податкова пільга" можна визначити як встановлений законодавством виняток із загальних правил оподаткування, що надає платнику можливість зменшити суму податку (збору), яка підлягає сплаті, або звільняє його від виконання окремих обов´язків та правил, пов´язаних з оподаткуванням.

Результатом застосування пільг може бути повне або часткове зменшення суми податкових зобов´язань платника, а також поліпшення фінансових показників його діяльності без зміни суми податку (збору), що підлягає сплаті до бюджету.

Світовою практикою вироблений комплекс принципів надання податкових пільг. Найбільш важливими серед них є такі:

• застосування податкових пільг не повинно мати вибірковий характер, у тому числі й залежно від форми власності платників. Індивідуально надані платнику пільги порушують принцип рівності в оподаткуванні, ущемляють права інших суб´єктів господарювання і, як правило, мають корупційний характер;

• застосування пільг не повинно завдавати істотного збитку державним економічним інтересам, а їх введення має бути економічно обґрунтованим як з погляду інтересів держави, так і з позиції інтересів платника;

• при введенні пільг перевагу мають цільові пільги, застосування яких передбачає чітке цільове використання суми податку, яка залишається в розпорядженні платника;

• порядок дії та умови надання податкових пільг мають визначатися винятково в законодавчих актах і не підлягають істотним коригуванням на місцевому рівні;

• повноваження місцевих органів управління у сфері податкових пільг мають обмежуватися законодавством.

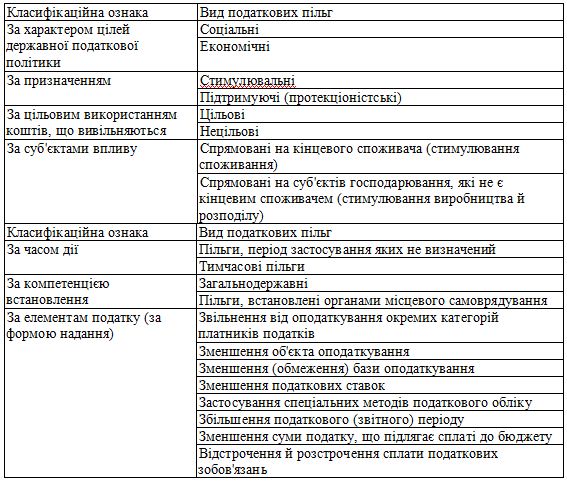

Класифікація податкових пільг наведена в табл. 4.4.

Різноманіття цілей державної податкової політики і шляхів їх досягнення є передумовою різноманіття податкових пільг, що мають різний характер і різні форми прояву.

За характером цілей податкової політики держави податкові пільги підрозділяються на дві групи: соціальні й економічні.

Соціальні пільги спрямовані на податкове стимулювання досягнення соціальних цілей. До них, зокрема, відносять пільги, надані окремим соціально незахищеним групам громадян: застосування податкової соціальної пільги у вигляді зменшення загального оподатковуваного доходу на 100, 150 або 200 % мінімальної місячної заробітної плати, встановленої Законом України "Про податок з доходів фізичних осіб" на 1 січня звітного податкового року (залежно від соціального статусу одержувача); пільга у вигляді звільнення від зборів на обов´язкове державне пенсійне страхування операцій з продажу обручок і квартир, що придбаваються вперше. До соціальних пільг можуть бути віднесені також пільги з податку на прибуток (п. 7.12 Закону України від 24.12.2002 № 349-IV) і з ПДВ (пп. 5.2.1 і 6.2.8 Закону України "Про податок на додану вартість"), надані підприємствам громадських організацій інвалідів; пільги, надані роботодавцям і застрахованим працівникам за договорами довгострокового страхування життя й недержавного пенсійного забезпечення; звільнення від ПДВ операцій поставки соціально-значущих товарів і послуг (вітчизняних продуктів дитячого харчування; товарів спеціального призначення для інвалідів, лікарських засобів і т. п. (п. 5.1 цього ж закону).

До пільг економічного характеру відносять локальні інструменти податкового регулювання, реалізація яких сприяє досягненню цілей економічного характеру. До цієї групи включають будь-які пільги, спрямовані на стимулювання розвитку виробництва, інвестиційної діяльності, інновацій, поліпшення використання ресурсів і т. п. Прикладом пільг цього класу може бути звільнення від ПДВ операцій з безоплатного передання приладів, устаткування, матеріалів науковим установам і організаціям, а також вищим навчальним закладам III—IV рівня акредитації (пп. 5.2.5 цього ж закону).

Разом з тим, на практиці іноді буває досить важко розмежувати податкові пільги за цим критерієм, тому що деякі з них одночасно спрямовані і на соціальні, і на економічні цілі. Так, комплексний характер має звільнення від оподаткування прибутку, отриманого від продажу на митній території України спеціальних продуктів дитячого харчування власного виробництва (за умови спрямування цього прибутку на збільшення обсягів виробництва або зниження цін на такі продукти) (пп. 7.13.1 Закону "Про оподаткування прибутку підприємств"). З одного боку, така пільга сприяє забезпеченню доступності таких продуктів (за ціновою складовою, причому, навіть у тому випадку, якщо вивільнені кошти направляються на збільшення обсягів виробництва, за наявності конкурентного середовища це також сприяє зниженню роздрібних цін), що особливо важливо для молодих родин, які мають порівняно невеликі доходи. З іншого боку, ця пільга має значення й для виробника, оскільки збільшення обсягів виробництва й продажу забезпечує економію на умовно-постійних витратах, що призводить до зниження собівартості одиниці продукції й поліпшення кінцевих фінансових результатів їхньої діяльності. Причому ефект для виробника досягається й у тому випадку, коли вивільнені кошти повністю спрямовуються на зниження роздрібних цін, оскільки за еластичного попиту зниження цін продажу сприяє збільшенню обсягу продажу і частки ринку, контрольованої таким виробником.

За критерієм призначення всі податкові пільги можуть бути класифіковані на дві групи: стимулювальні й підтримуючі.

Стимулювальні пільги спрямовані на заохочення дій платників, орієнтованих на вирішення загальнодержавних завдань. Так, зокрема, до таких податкових пільг можуть бути віднесені: дозвіл на віднесення до складу валових витрат сум коштів або майна, переданих до бюджетів або неприбуткових організацій (пп. 5.2.2 Закону України "Про оподаткування прибутку підприємств"), на охорону культурної спадщини (пп. 5.2.13 цього ж закону); звільнення від ПДВ операцій у рамках Договору про наукове й технологічне співробітництво з Євросоюзом (п. 5.13 Закону України "Про податок на додану вартість") і т. п.

Підтримуючі пільги спрямовані на полегшення податкового тягаря для окремих груп платників податків, що покликано забезпечити більш сприятливі (порівняно з іншими платниками) умови оподаткування для підтримки певного рівня конкурентоспроможності або мінімального рівня чистого доходу. Такі пільги звичайно надаються соціально незахищеним платникам — фізичним особам або суб´єктам господарювання нерентабельних або низькорентабельних галузей з метою захисту їх від більш конкурентоспроможних закордонних виробників. В останньому випадку застосовується також термін "протекціоністські" пільги, основне призначення яких полягає у захисті національного товаровиробника. Введення протекціоністських пільг суперечить принципам COT, тому в перспективі вони підлягають заміні іншими засобами державної підтримки.

Найбільш адекватним з погляду стратегії зростання є функціональний підхід до податкового регулювання, відповідно до якого пільги мають бути не підтримуючими, а стимулювальними. Йдеться про надання пільг як винагороди за виконання суб´єктами господарювання певних суспільно важливих функцій відповідно до завдань стійкого економічного розвитку.

З погляду цільового використання коштів, що залишаються у підприємства внаслідок застосування податкових пільг, останні поділяються на цільові й нецільові. Перші з них надаються за умови використання сум, що звільняються від оподаткування, строго на цілі, визначені відповідним законодавчим актом. Прикладами таких пільг можуть бути, зокрема:

• дозвіл на віднесення до складу валових витрат сум коштів або вартості майна, добровільно перерахованих (переданих) для цільового використання з метою охорони культурної спадщини установам науки, освіти, культури, заповідникам, музеям-заповідникам у розмірі, який перевищує два відсотки, але не більше десятьох відсотків оподатковуваного прибутку попереднього звітного періоду (пп. 5.2.13 Закону "Про оподаткування прибутку підприємств");

• звільнення від оподаткування прибутку Чорнобильської АЕС за умови, якщо ці кошти використовуються на фінансування робіт з підготовки до виведення та виведення Чорнобильської АЕС з експлуатації і перетворення об´єкта "Укриття" на екологічно безпечну систему (пп. 7.13.2 цього ж закону);

• звільнення від оподаткування прибутку видавництв, видавничих організацій, підприємств поліграфії, отриманого ними від діяльності з виготовлення на території України книжкової продукції, окрім продукції еротичного характеру, — за умов спрямування вивільнених у зв´язку з наданням податкових пільг коштів на переоснащення видавничо-поліграфічної бази, розробку і впровадження новітніх технологій, розширення виробництва книжкової продукції в порядку, визначеному Кабінетом Міністрів України (пп. 7.13.7 цього ж закону).

За суб´єктами впливу податкові пільги можуть бути поділені на дві групи. Перша з них включає пільги, надані безпосередньо кінцевому одержувачу (стимулювання споживання), а друга — пільги, надані виробникам продукції (товарів, робіт, послуг) або суб´єктам підприємницької діяльності, які беруть участь у процесі реалізації таких товарів, робіт, послуг кінцевому споживачу (стимулювання виробництва й розподілу). В останньому випадку стимулюється безпосереднє споживання.

Так, наприклад, у разі потреби у здешевленні цільових кредитів для окремих категорій платників (кредит під інноваційні програми, який надається суб´єктам підприємницької діяльності, або житловий кредит молодим родинам) з погляду податкового регулювання держави існує дві можливості. По-перше, можна надати пільгу банківським установам (наприклад, у вигляді звільнення від оподаткування прибутку від таких операцій), а по-друге, фізичним особам — одержувачам таких кредитів у вигляді зменшення об´єкта оподаткування (загального місячного або річного оподаткованого доходу) на суму витрат, пов´язаних з виплатою відсотків за кредитом.

Іншим прикладом такої ситуації є стимулювання податковими методами споживання продуктів дитячого харчування. Це завдання може бути вирішене як шляхом стимулювання виробництва (звільнення від оподаткування прибутку виробників дитячого харчування (пп. 7.13.1 Закону "Про оподаткування прибутку підприємств"), стимулювання продажу (звільнення від ПДВ операцій поставки вітчизняних продуктів дитячого харчування молочними кухнями й спеціалізованими магазинами й куточками, які виконують функції роздавальних пунктів (п. 5.1.1 Закону "Про податок на додану вартість"), або ж стимулювання купівлі (можна передбачити варіант зменшення загального оподатковуваного доходу одного з батьків на документально підтверджену величину витрат на придбання таких продуктів).

При виборі конкретного варіанта податкового регулювання в таких ситуаціях загальним правилом є пріоритет у наданні пільги кінцевому споживачеві, тому що інтереси виробника далеко не завжди відповідають поставленому завданню. Однак у кожному конкретному випадку необхідний детальний аналіз всіх варіантів надання податкової пільги, оскільки в багатьох випадках "вузьким місцем" є не кінцеве споживання, а виробництво або торгівля.

Залежно від періоду дії (хоча оперативний характер податкових пільг як інструмента податкового регулювання визначає відповідний часовий інтервал їх застосування, після закінчення якого вони мають бути скасовані як такі, що виконали своє призначення) всі податкові пільги можуть бути поділені на такі, період дії яких законодавством не визначений, і пільги тимчасового характеру.

Перша з цих груп включає більшість податкових пільг, встановлених у спеціальних законах з питань оподаткування. Як правило, пільги, передбачені в законі в момент його прийняття, не мають часових обмежень й саме такі податкові пільги переважають в українському законодавстві.

Пільги другої групи встановлюються на певний період часу (хоча подальше продовження цього періоду є звичайною практикою). Законодавче врегулювання періоду застосування більш характерне для пільг, які були введені вже в процесі дії спеціальних податкових законів, а також підтримуючих пільг. Прикладом тимчасових пільг може бути вже згадуване звільнення від оподаткування прибутку видавництв, видавничих організацій, підприємств поліграфії (що введено на період до 1 січня 2009 p.). Іншим прикладом пільги тимчасового характеру є прискорена амортизація основних фондів групи 3 за річною нормою 20 % , введена для суб´єктів космічної діяльності на період до 1 січня 2009 р. (пп. 8.6.3 Закону "Про оподаткування прибутку підприємств").

До тимчасових податкових пільг відносять також пільги, що вводяться бюджетними законами. Період їх дії обмежений періодом дії законодавчого акту, яким вони передбачені, тобто відповідає календарному року. Правда, у випадку прийняття такого закону після початку бюджетного року, до його набрання чинності продовжує діяти закон про державний бюджет на минулий рік, тому можлива й ситуація, коли термін дії такої пільги перевищує календарний рік.

За компетенцією встановлення податкові пільги поділяються на загальнодержавні й місцеві. Перші встановлюються на державному рівні актами законодавства (хоча в деяких випадках вони можуть бути встановлені й Кабінетом Міністрів України, наприклад, за деякими податковими платежами ресурсного характеру), і діють на території всієї країни. Другі вводяться органами місцевого самоврядування у межах їхньої компетенції на відповідній обмеженій території. їх гранична величина за місцевими податками і зборами не обмежена, а за загальнодержавними обмежується сумою коштів відповідного податку або збору, що надходять у місцевий бюджет.

Останньою з наведених класифікаційних ознак є зв´язок пільги з іншими елементами податку. Певною мірою такий підхід відповідає класифікації податкових пільг за формою їх надання. З цього погляду, можна виділити вісім груп податкових пільг.

1. Звільнення від оподаткування окремих категорій платників податків — це пільга, надана за елементом "суб´єкт оподаткування". Сфера застосування цих пільг досить широка. Так, окремі категорії юридичних і фізичних осіб не є платниками земельного податку (ст. 12 Закону України "Про плату за землю"), податку з власників транспортних засобів та інших самохідних машин і механізмів (ст. 4 Закону від 11.12.91 № 1963-ХІІ). Пільги у вигляді звільнення окремих груп платників такої форми є в більшості законодавчих актів, які регулюють справляння окремих податків і зборів.

Аналіз чинного українського податкового законодавства дозволяє зробити висновок про те, що за різними податками застосовуються різні формулювання пільг цієї групи. Так, у Законі "Про плату за землю" застосований термін "не є платниками податку...", а в Законі від 11.12.91 № 1963-ХІІ "звільнені від сплати податку...". По суті, ці два формулювання мають однаковий економічний зміст, оскільки відповідно до визначення платника податків сплата податку є його основним обов´язком.

Ще одне "нестандартне" формулювання пільги застосоване в Законі від 11.12.91 № 1963-ХІІ (ст. 4, пп. "д" і "е"): "від сплати податку звільнені на 50 %...". Таке формулювання означає, що відповідна група платників сплачує до бюджету половину від нарахованої суми податку, що рівноцінно зменшенню до 50 % податкової ставки, однак у цьому випадку все-таки більш правомірним є віднесення такої пільги до групи 5 — зменшення суми податку, що підлягає сплаті до бюджету.

Різновидом пільг цієї групи є "податкові канікули". Це звільнення певних груп платників від оподаткування на визначений період. Призначення цієї пільги — надання податкової підтримки окремим секторам економіки або галузям, а також стимулювання інвестицій. В історії українського оподаткування податкові канікули застосовувалися для підприємств з іноземними інвестиціями, для новостворених підприємств (з податку на дохід), для сільгосптоваровиробників (фіксований сільськогосподарський податок), для суб´єктів СЕЗ і ТПР (з податку на прибуток і плати за землю).

2. Зменшення об´єкта оподаткування — це група пільг, що передбачає виключення з об´єкта оподаткування окремих його елементів, які в загальному випадку є складовою об´єкта оподаткування, але не враховуються при подальшому обчисленні податкових зобов´язань. Як приклад таких пільг можна навести перелік операцій, звільнених від ПДВ (ст. 5 Закону "Про податок на додану вартість"). До цієї групи також можна віднести, наприклад, звільнення від оподаткування прибутку, отриманого підприємствами й організаціями громадських організацій інвалідів (за дотримання встановлених обмежень за видами діяльності, частки інвалідів серед працівників і щодо суми загальних витрат на оплату праці) (п. 7.12.1 Закону "Про оподаткування прибутку підприємств").

Разом з тим, на практиці не завжди легко розмежувати загальний порядок визначення об´єкта оподаткування і винятки з цього порядку, які, власне, і виступають пільгами. Пов´язано це з тим, що конструкція практично кожного податкового закону унікальна, а податкові пільги виділені окремою статтею тільки у двох з них: у ст. 12 Закону України "Про плату за землю" і в ст. 4 Закону України "Про податок із власників транспортних засобів і інших самохідних машин і механізмів". Так, наприклад, у складі доходів, які не включаються до загального місячного (річного) оподатковуваного доходу стосовно податку з доходу фізичних осіб (п. 4.3 Закону "Про податок з доходів фізичних осіб") є як дійсно доходи, що підлягають пільговому оподаткуванню (наприклад, вартість вугілля, безкоштовно виданого окремим категоріям працівників), так і доходи, які є не винятком із правил, а відображають особливий порядок обчислення податкових зобов´язань (доходи від спадкування й дарування, що підлягають кінцевому оподаткуванню за спеціальними ставками). Аналогічна ситуація з податком на прибуток підприємств, п. 4.2 відповідного закону встановлює перелік доходів, які не включаються у валовий дохід. Частина з цих доходів не підпадає під оподаткування, тому що це є загальним правилом (наприклад, прямі інвестиції й реінвестиції, суми ПДВ, отримані платником ПДВ у складі виручки від реалізації, повернення переплачених сум податків і т. п.), а частина з них можуть розглядатися як пільги (наприклад, доходи у вигляді безкоштовно отриманих основних фондів, які за загальним правилом обкладаються податком, не підлягають включенню до валового доходу, якщо вони передані за рішенням органів центральної виконавчої влади).

3. Зменшення бази оподаткування. На відміну від попередньої групи податкових пільг, зменшення бази оподаткування не пов´язане з якимись конкретними елементами об´єкта (певними видами доходів — для податку на прибуток і ПДФО, окремими видами операцій — для ПДВ і т. п.). Йдеться про вирахування з бази оподаткування визначених законодавством сум. Різновидами пільг цієї групи є:

• встановлення неоподатковуваного мінімуму бази оподаткування. Сутність цієї пільги полягає в тому, що з бази оподаткування виключається однакова для всіх або диференційована за групами платників сума. Найчастіше така пільга застосовується в оподаткуванні доходів (переважно — громадян, але іноді і юридичних осіб) і майна. Певною мірою введення такої пільги пов´язане з реалізацією принципу справедливості оподаткування. В українському законодавстві неоподатковуваний мінімум доходів громадян (НМДГ) застосовувався до 2004 р. в прибутковому податку з громадян, а нині цей термін набув віртуального характеру, оскільки він застосовується не в оподаткуванні, а як постійна величина для обчислення сум адміністративних штрафів та граничної величини для застосування кримінальної відповідальності;

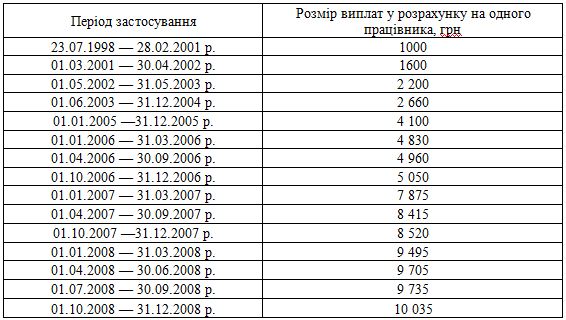

• встановлення неоподатковуваного максимуму бази оподаткування. За такої пільги база оподаткування зменшується на суму, що перевищує граничну величину. Такі пільги застосовуються в тому випадку, коли держава зацікавлена у збільшенні бази оподаткування. В Україні неоподатковуваний максимум установлений тільки для внесків на загальнодержавне соціальне, у т. ч. пенсійне, страхування (табл. 4.5).

Ця пільга була введена у зв´язку з високим рівнем оподаткування виплат з оплати праці, насамперед, для стимулювання легалізації заробітної плати найманих працівників;

Таблиця 4.5. Динаміка максимальної величини виплат на оплату праці найманих робітників, з яких стягуються страхові внески

• виключення з бази оподаткування визначених законодавством сум. Прикладом такої пільги є зменшення загального місячного оподатковуваного доходу фізичних осіб на суму податкової соціальної пільги (що прийшла на зміну НМДГ), розмір якої визначається залежно від соціального статусу працівника (ст. 6 Закону "Про податок з доходів фізичних осіб");

• зменшення бази оподаткування шляхом виключення фактично понесених платником витрат певного виду. В оподаткуванні прибутку до таких пільг відносять передбачені законодавством варіанти включення витрат, не пов´язаних з господарською діяльністю платника, до складу валових витрат (суми добровільних пожертвувань певним одержувачам і в межах визначених розмірів, суми витрат, пов´язані з безкоштовним наданням вугілля на побутові потреби деяким категоріям працівників, витрати на утримання й експлуатацію деяких об´єктів соціальної інфраструктури й т. п.) (ст. 5 Закону "Про оподаткування прибутку підприємств"). У податку з доходів фізичних осіб до розглянутої підгрупи можуть бути віднесені пільги у вигляді податкового кредиту (ст. 5 відповідного закону), суть якого полягає саме у зменшенні розміру загального оподатковуваного доходу на суму фактично понесених платником витрат на певні цілі (довгострокове страхування життя, недержавне пенсійне забезпечення, іпотечне кредитування, медичне обслуговування та ін.). Водночас, слід зазначити, що використання власне терміна "податковий кредит" у цьому випадку явно не відповідає економічній сутності цієї податкової пільги.

Загальною проблемою, що виникає у випадку віднесення податкових пільг до цієї групи є те, що термін "база оподаткування" використовується тільки в ПДВ (у якому такі пільги не застосовуються), а в законодавчих актах за іншими податками і зборами він взагалі не згадується.

4. Зменшення податкових ставок. У світовій практиці подібна пільга застосовується досить часто, частіше у встановлених випадках застосовується ставка, зменшена на 50 % . Її поширеність пов´язана з "прозорістю" застосування такої пільги і простотою її адміністрування. В українському оподаткуванні зниження податкових ставок застосовувалося до 2005 р. в оподаткуванні прибутку підприємств (20-відсоткова ставка податку або зниження базової ставки на 50 %), а також у платі за землю (ставка, зменшена на 50 %) при реалізації проектів у межах спеціальних територіальних режимів оподаткування (СЕЗ і ТПР). Крім того, в податку на прибуток була передбачена спеціальна інноваційна пільга — застосування зниженої на 50 % ставки оподаткування при продажу інноваційного продукту, однак у дію вона так і не була введена.

5. Застосування спеціальних методів податкового обліку. Надана платнику можливість зміни методу податкового обліку в загальному випадку може розглядатися як пільга, оскільки вона є винятком із загального правила. Прикладом може бути право платника ПДВ (при виконанні вимоги щодо неперевищення граничного обсягу оподатковуваних операцій у сумі 300 тис. грн.. за останні 12 календарних місяців) на власний розсуд обирати касовий метод ведення податкового обліку (пп. 7.3.9 Закону "Про податок на додану вартість"). У тому випадку, якщо більша частина операцій поставки здійснюється таким платником на умовах подальшої оплати (що є звичайним за наявності конкурентного середовища), застосування касового методу дозволяє йому відстрочити частину податкових зобов´язань до моменту отримання оплати за товар, що дає змогу не допустити передчасного відволікання оборотних коштів.

6. Збільшення податкового (звітного) періоду. Однією з серйозних проблем українського оподаткування, з погляду платників, є скорочена (порівняно з закордонними країнами) тривалість базових податкових періодів за основними податками і зборами. Певною мірою такий підхід пояснюється необхідністю забезпечення рівномірного фінансування бюджетних видатків, однак таке пояснення важко визнати обґрунтованим. Насправді проблема полягає, очевидно, у небажанні органів виконавчої влади відмовитися від звичних стереотипів і у відсутності навичок ефективного управління бюджетними видатками. Для платника податків скорочені податкові періоди означають, по-перше, необхідність постійного резервування коштів для здійснення поточних податкових платежів, по-друге, додаткові витрати (і коштів, і часу), пов´язані з необхідністю частіше складати й подавати податкову звітність. Тому дозвіл використовувати більш тривалий, порівняно з базовим, податковий період слід класифікувати як податкову пільгу.

Прикладом пільг цієї групи може бути збільшена тривалість податкового періоду з податку на прибуток (календарний рік) для суб´єктів космічної діяльності (п. 22.24 Закону "Про оподаткування прибутку підприємств"). З податку на додану вартість до таких пільг можна віднести можливість вибору платником (за певних умов) квартальної тривалості податкового періоду (пп. 7.8.1 відповідного закону).

7. Зменшення суми податку, що підлягає сплаті. Ця група пільг пов´язана з порядком визначення суми податку, що перераховується до бюджету. Такі пільги поділяються на дві підгрупи.

Перша з них — виключення з обчисленої суми податку якоїсь її частини. Прикладом такої пільги є надання деяким групам платників податку із власників транспортних засобів та інших самохідних машин і механізмів звільнення від сплати 50 % суми податку (ст. 4 Закону від 11.12.91 № 1963-ХІІ). У цьому випадку йдеться про половину суми нарахованого податку, хоча в інших випадках може бути встановлена інша величина (наприклад, 35, 30 % і т. п.) і пов´язана вона може бути не з конкретною групою платників, а з виконанням встановлених державою певних умов.

До другої підгрупи може бути віднесено зменшення суми податку, що підлягає сплаті, на величину понесених платником цільових витрат. Такі пільги одержали назву "податкового кредиту" (за аналогією з податковим кредитом з ПДВ, хоча останній — це не пільга, а елемент законодавчо встановленого порядку оподаткування). Порівняно зі зменшенням об´єкта або бази оподаткування, податковий кредит більш сприятливий для платника, оскільки його витрати зменшуються на повну суму наданого звільнення.

ДПАУ в Листі від 18.05.2001 № 224/4/15-1110 відносить до податкового кредиту зниження ставки податку, перенесення строку сплати або сплату податку частинами, повернення раніше сплаченого податку (частини податку) тощо. Такий широкий підхід вважається не зовсім коректним, оскільки переважна більшість пільг зменшує суму податку, що фактично сплачується, але механізм цього зменшення різний. Що стосується зниження ставки, а також відстрочення й розстрочення податкових платежів, ці пільги виділені в окремі групи, а залік або повернення раніше сплачених податкових платежів є не пільгами, а вбудованими в конструкцію податку інструментами регулювання.

Пільга у вигляді податкового кредиту широко застосовується за кордоном для стимулювання інвестиційної та інноваційної діяльності. Цей вид пільги може бути використаний також для стимулювання діяльності, пов´язаної зі здійсненням природоохоронних заходів, вирішенням соціальних завдань (створення нових робочих місць, у т. ч. для інвалідів, розвиток соціальної інфраструктури підприємств і т. п.).

У світовій практиці податкового стимулювання застосовується два види інвестиційного (інноваційного) податкового кредиту — простий податковий кредит, що передбачає зменшення суми податку на повну суму понесених цільових витрат або її частину, а також прирістний податковий кредит, суть якого полягає у зменшенні суми податку на суму (або її частку) приросту відповідних витрат у звітному періоді порівняно із встановленою базою (наприклад, фактичними витратами минулого періоду або середньогалузевими витратами). Простий податковий кредит стимулює будь-які витрати, здійснювані підприємством в обраному напрямку, а прирістний — тільки збільшення цих витрат. Тому за кордоном часто обидва види податкового кредиту використовуються одночасно.

8. Відстрочення й розстрочення сплати податкових зобов´язань. У загальному випадку відстрочення й розстрочення сплати податку є не пільгою, а механізмом податкового адміністрування. Ці механізми врегульовані в Законі України "Про порядок погашення зобов´язань платників податків перед бюджетами й державними цільовими фондами" від 21.12.2000 № 2181-ІІ. Практика надання відстрочення, розстрочення в Україні заснована на необхідності фінансової підтримки (а не стимулювання) суб´єкта господарювання. Суть такої зміни умов оподаткування полягає у зміні строків сплати суми податку за наявності законодавчо встановлених умов, на принципах кредитування (платність, терміновість, зворотність), що не тільки не зменшує суму податкового зобов´язання, а й збільшує її за рахунок відсотків. Так, підставами для надання розстрочення є: надання платником податків достатніх доказів існування загрози виникнення податкового боргу, а також економічного обґрунтування, що свідчить про можливість погашення податкових зобов´язань і/або збільшення податкових надходжень до відповідного бюджету завдяки використанню режиму розстрочення (пп. 14.2.1 цього ж закону).

Разом з тим, відстрочення (розстрочення) податкових зобов´язань може розглядатися і як пільга у тому випадку, якщо вона є винятком із загальних правил. Так, у Законі України "Про оподаткування прибутку підприємств" (пп. 1.11.4) передбачене надання спеціальної податкової пільги, що має назву "інвестиційний податковий кредит". Це відстрочення сплати податку на прибуток, надане суб´єкту підприємницької діяльності на певний період з метою збільшення його фінансових ресурсів для здійснення інноваційних програм, з подальшою компенсацією відстрочених сум у вигляді додаткових надходжень податку завдяки загальному зростанню прибутку, що буде отриманий внаслідок реалізації інноваційних програм. Разом з тим, на практиці ця пільга дотепер не застосовується у зв´язку з тим, що, по-перше, термін "інноваційна програма" чинним законодавством не визначений, а по-друге, не вироблений механізм надання цієї пільги, який має передбачити порядок визначення періоду відстрочення, порядок узгодження з органами податкової служби, особливості податкового обліку і звітності.

Розмаїття податкових пільг дає можливість досить ефективно впливати на платників податків, коригуючи їхнє господарське поводження для досягнення економічних і соціальних цілей держави.

Водночас застосування податкових пільг як інструменту державного податкового регулювання має й серйозні недоліки, до яких відносять такі:

• податкові пільги суперечать принципу обов´язковості оподаткування, що призводить до нерівності різних платників податків (як фізичних, так і юридичних осіб) у взаєминах з державою і з приводу податків. У результаті тягар фінансування необхідних державних видатків перекладається на тих платників, пільги для яких не встановлені;

• надання податкових пільг зумовлює нерівність платників і з погляду їхніх конкурентних позицій. Справа в тому, що одержання платником податкових пільг, якими не можуть скористатися конкуренти, є конкурентною перевагою, що зароблена не самим платником, а надана йому державою. Іншими словами, надаючи окремим платникам або групам платників податкові пільги, держава втручається у конкурентну боротьбу, порушуючи ринкову рівновагу, що дестабілізує ситуацію на ринку;

• податкові пільги є найбільш нестабільним елементом податкової системи, вони постійно змінюються, переглядаються, скасовуються, скорочуються або доповнюються, у результаті структура податкової системи може бути викривлена, а планування і прогнозування податкового надходження (для держави) і податкових платежів (для платників) істотно ускладнюється.

Таким чином, ефективне регулювання економічних та соціальних процесів за допомогою податкових пільг потребує серйозного наукового обґрунтування з позиції системного підходу доцільності їх застосування в кожному конкретному випадку, а також оцінки порівняльної ефективності досягнення поставлених цілей за допомогою різних варіантів надання податкових пільг та в поєднанні з іншими інструментами державного регулювання.

Невідкладними завданнями в цьому напрямі є: чітке законодавче визначення терміна "податкова пільга" та видів податкових пільг, яке б дало змогу відокремити їх від інших механізмів податкового регулювання; розробка чіткої системи пріоритетів у наданні податкових пільг, а також забезпечення виключно цільового характеру використання коштів, які звільняються внаслідок надання пільг з оподаткування.