Процес податкового регулювання є достатньо складним та неоднозначним. Тому безперечно важливим є його внутрішня скоординованість та підпорядкованість загальним правилам. Виходячи з цього, першорядного значення набуває визначення та коректне застосування принципів податкового регулювання.

Під принципом у широкому сенсі розуміють "основне, вихідне положення якої-небудь наукової системи, теорії, ідеологічного напряму і т. ін."13. Згідно з цим, для цілей податкового регулювання наведене визначення можна інтерпретувати як "основне, вихідне положення теорії оподаткування у сфері реалізації регулювальної функції податків".

Інше загальноприйняте значення цього терміна — "правило, покладене в основу діяльності якої-небудь організації, товариства і т. ін."14. Тобто принцип податкового регулювання в цьому сенсі слід розуміти як основне положення, що визначає сутність та основу цього процесу; правило, покладене в основу податкової політики держави як одного з основних ваяселів державного регулювання економіки.

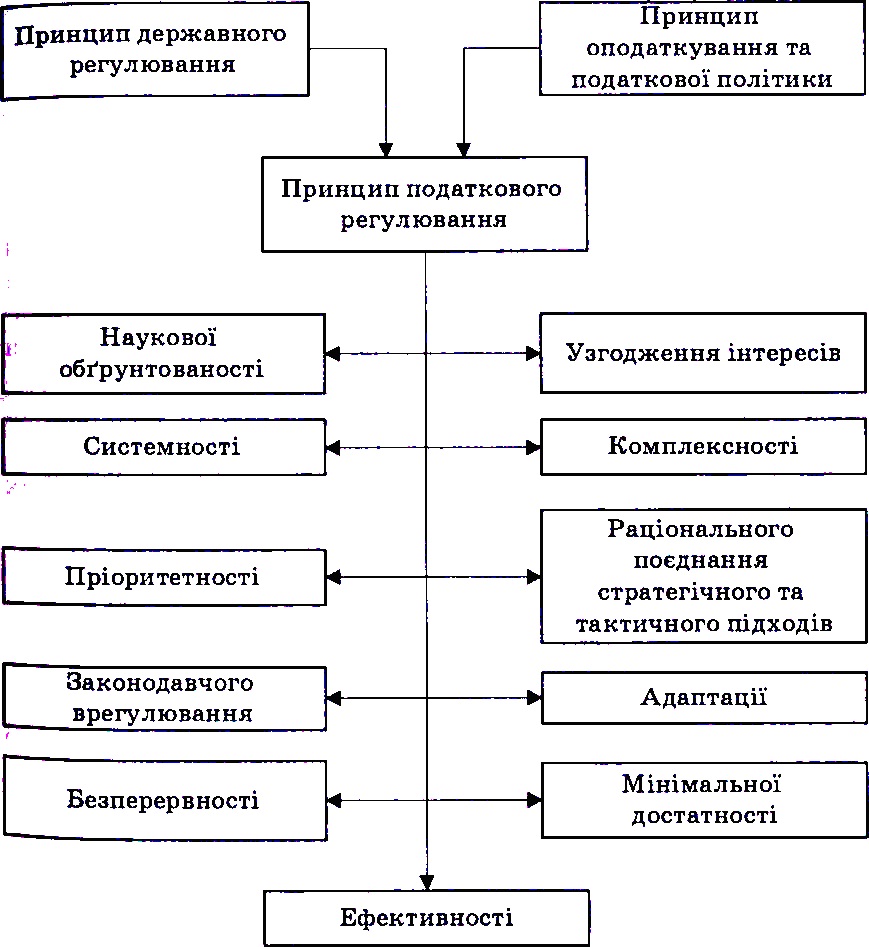

Виходячи зі специфіки реалізації регулювальної функції податків, принципи податкового регулювання є похідними, по-перше, від принципів державного регулювання економіки, а по-друге, — від принципів оподаткування та податкової політики (рис. 4.2).

Рис. 4.2. Взаємозв´язок принципів податкового регулювання 3 принципами оподаткування та державного регулювання

Принцип наукової обґрунтованості є одним з базових принципів державного регулювання та передбачає врахування вимог об´єктивних економічних законів, реалій економічного, політичного і соціального життя суспільства, національних особливостей15. Зміна умов оподаткування внаслідок регулятивних впливів з боку держави обумовлює зміну вартості продукту, що випускається, оскільки для суб´єктів господарювання — платників податки виступають непродуктивними витратами. Це, у свою чергу, впливає на співвідношення попиту та пропозиції, рівень інфляції тощо. Тому цілком очевидною є необхідність урахування в процесі прийняття рішень у сфері податкового регулювання об´єктивних економічних законів: вартості, попиту, пропозиції та ін.

Принцип наукової обґрунтованості податкового регулювання передбачає також урахування тих умов, у яких здійснюються регулятивні впливи. Специфічними рисами сучасного етапу розвитку української економіки є значна частка тіньової та неспостереженої економіки, а також порівняно низький рівень податкової культури платників. Внаслідок цього заходи податкового регулювання, які дають відчутний ефект у країнах з розвинутою ринковою економікою, можуть не спрацьовувати та не давати бажаного результату.

Принцип узгодження інтересів є одним з ключових принципів податкового регулювання, оскільки механізм впливу заходів податкової політики на соціально-економічні процеси реалізується саме через учасників податкових правовідносин. Цей принцип законодавчо закріплений як один з базових принципів побудови податкової системи. Відповідно до частини першої ст. 17 Господарського кодексу України, система оподаткування України має базуватися на принципі поєднання інтересів суспільства, держави, територіальних громад, суб´єктів господарювання та громадян. Порушення в процесі податкового регулювання балансу інтересів може призвести до негативних наслідків. Так, наприклад, надмірне податкове навантаження на фонд оплати праці за низького рівня податкової культури суттєво прискорило процеси тінізації економіки України в 90-х роках минулого століття.

Принцип системності податкового регулювання обумовлений системним характером об´єкта регулювання — національної економіки, яка є складною динамічною системою, що включає в себе різні рівні та елементи. Виходячи з цього державне регулювання взагалі та податкове регулювання зокрема має ґрунтуватися на системних засадах у розв´язанні економічних, соціальних, науково-технічних, екологічних та інших проблем.

Специфікою податкового регулювання виступає те, що регулювальні впливи на соціально-економічні процеси здійснюються через відповідні зміни системи оподаткування, тобто специфічним об´єктом цього виду державного регулювання є податкові правовідносини, які реалізуються в податковій системі.

Оскільки реалізація регулювальної функції не повинна послаблювати фіскальну функцію оподаткування та податкової системи в цілому, принцип системності податкового регулювання в цьому аспекті полягає в забезпеченні раціонального співвідношення регулювальної та фіскальної функцій оподаткування.

Реалізація податкового регулювання пов´язана з системою взаємодії інтересів держави, регіонів та платників податків. Ці інтереси є різноспрямованими, тому виважене використання засобів податкового регулювання не повинно суттєво порушувати баланс цих інтересів, тобто обмеженням у процесі податкового регулювання має бути забезпечення стійкості цієї системи. Так, надмірне застосування податкових пільг з податків і зборів, що сплачуються до місцевих бюджетів (наприклад, плати за землю), може призводити до скорочення надходжень До цих бюджетів та підриву фінансової основи місцевого самоврядування. Це, у свою чергу, порушує баланс інтересів держави та регіонів у контексті оподаткування. Для виправлення Цієї ситуації можуть бути застосовані як податкові (збільшення податкових надходжень від інших податків та зборів) так і неподаткові методи державного регулювання (наприклад, у вигляді збільшення розміру міжбюджетних трансфертів), що може породжувати нові проблеми не тільки економічного, а й соціально-психологічного характеру. Цей аспект принципу системності є настільки важливим, що деякі фахівці16 виділяють погодження інтересів як окремий принцип державного регулювання економіки.

Проявом принципу системності є також те, що всі заходи податкового регулювання мають розглядатися в їх взаємодії та взаємозв´язку. Раціональне поєднання та взаємодія різних інструментів податкового регулювання підсилює їх дієвість завдяки синергійному ефекту, тому для вирішення будь-якого завдання у сфері податкового регулювання слід застосовувати відповідний "пакет" інструментів. Введення локальних заходів порушує цілісність системи податкового регулювання та знижує, в кінцевому рахунку, його ефективність.

Принцип комплексності. Податкове регулювання є не єдиним методом реалізації соціально-економічної політики держави. Воно має застосовуватися в комплексі з іншими прямими та непрямими методами державного регулювання, такими як митно-тарифне регулювання, державна політика ціноутворення, бюджетна політика, ліцензування певних видів господарської діяльності, монетарна політика тощо. Економіка настільки багатогранна та взаємозалежна субстанція, що потребує комплексного підходу до реформування всієї системи державного управління, а не тільки його окремого елемента — оподаткування17.

При цьому не можна абсолютизувати податкове регулювання як єдиний дієвий та вирішальний важіль державного регулювання, оскільки шляхом зміни лише умов оподаткування без інших важелів державної економічної політики неможливо вирішити всі проблеми у сфері економіки, а бажані результати можуть бути досягнуті за умови використання державою всього арсеналу засобів та інструментів державного регулювання.

Принцип пріоритетності передбачає чітке визначення пріоритетів податкового регулювання — основних соціально-економічних проблем розвитку країни, на вирішенні яких через податкові заходи слід зосередитися державі в конкретний момент часу. Необхідність визначення пріоритетів податкового регулювання зумовлена обмеженістю фінансових ресурсів держави та різноспрямованістю фіскальної та регулювальної функцій оподаткування, оскільки посилення податкового стимулювання платників автоматично означає відповідне зменшення податкових надходжень у бюджети та державні цільові фонди протягом періоду після здійснення регулятивного впливу. Тому податкове регулювання має бути зосереджене на вирішенні пріоритетних завдань держави, насамперед стратегічного характеру.

Найбільш складною проблемою реалізації цього принципу є визначення обмеженого кола пріоритетних завдань, які мають вирішуватися засобами податкового регулювання. Як свідчить досвід розвитку податкової системи України, нехтування цією проблемою наприкінці 90-х років XX ст. призвело до суттєвого зменшення фіскальної ефективності оподаткування та втрати дієвості відповідних заходів податкового регулювання. Це стосується, зокрема, численних податкових пільг галузевої спрямованості, широкої сфери пільгового оподаткування суб´єктів спеціальних економічних зон і територій пріоритетного розвитку тощо, внаслідок чого бюджет втратив значні суми надходжень без відповідних позитивних результатів у вирішенні поставлених соціально-економічних завдань. Після 2003 р. кількість пріоритетів податкового регулювання поступово зменшується, що сприяє концентрації зусиль на вирішенні найбільш важливих проблем економічного та соціального розвитку. Тому визначення пріоритетів податкового регулювання та обмеження їх кількості є об´єктивною вимогою дієвої податкової політики та має бути врегульоване на законодавчому рівні.

Принцип раціонального поєднання стратегічного та тактичного підходів у податковому регулюванні. Залежно від характеру цілей податкової політики податкове регулювання може мати стратегічний або тактичний характер. Цей принцип певною мірою пов´язаний з принципом пріоритетності. Разом з тим, заходи управління економікою, в тому числі заходи податкового характеру, не обмежуються виключно стратегічними цілями. Так, в окремі періоди часу для вирішення локальних завдань (здебільшого — галузевої спрямованості) можуть використовуватися пільги підтримки. Надмірне використання інструментів податкового регулювання при вирішенні тактичних питань не можна вважати обґрунтованим, але й повна відмова від застосування відповідних засобів для досягнення тактичних цілей неможлива. Тому на кожному етапі розвитку економіки країни постає завдання раціонального поєднання стратегії і тактики податкового регулювання. Проте згідно з принципом пріоритетності, перевага в податковому регулюванні має надаватися саме використанню податкових інструментів стратегічного характеру.

Принцип законодавчого врегулювання випливає зі специфіки податків та оподаткування як інституту сучасного суспільства. Він полягає в тому, що всі інструменти державного регулювання у сфері оподаткування мають бути чітко регламентовані відповідними законодавчими актами, причому законодавчо мають бути врегульовані всі елементи кожного з цих інструментів.

На практиці цей принцип у багатьох випадках порушується внаслідок надмірного застосування у спеціальних податкових законах норм непрямої дії. У сучасному українському оподаткуванні деякі елементи інструментів податкового регулювання встановлюються не законами, а постановами Кабінету Міністрів України, наказами ДПА України та інших центральних органів виконавчої влади.

Так, наприклад, передбачені ст. 5 Закону України "Про податок на додану вартість" податкові пільги у вигляді звільнення окремих операцій від ПДВ потребують конкретизації через переліки відповідних товарів (робіт, послуг), визначення яких віднесено до компетенції Кабінету Міністрів України. Це, зокрема, стосується поставки: вітчизняних продуктів дитячого харчування; товарів спеціального призначення для інвалідів; поставки (у тому числі аптечними закладами) зареєстрованих та допущених до застосування в Україні лікарських засобів та виробів медичного призначення; поставки послуг з охорони здоров´я; культових послуг та предметів культового призначення тощо.

До того ж законодавчими актами до компетенції Кабінету Міністрів України часто відноситься й порядок застосування податкових пільг (поставка на пільгових умовах вітчизняних продуктів дитячого харчування — пп. 5.1.1 Закону України "Про податок на додану вартість"; безкоштовна передача рухомого складу однією залізницею або підприємством залізничного транспорту загального користування іншим залізницям або підприємствам — пп. 5.1.18; поставка товарів (робіт, послуг), передбачених для власних потреб дипломатичних представництв, консульських установ іноземних держав та представництв міжнародних організацій в Україні п. 5.3 цього ж закону та ін.).

В оподаткуванні прибутку підприємств до повноважень Кабінету Міністрів України віднесено встановлення порядку: безоплатної передачі основних фондів, які підпадають під пільгове оподаткування (пп. 4.2.15 Закону України "Про оподаткування прибутку підприємств"); гарантійного ремонту (обслуговування) або гарантійних замін, а також перелік товарів, на які встановлюється гарантійне обслуговування (пп. 5.4.3); цільового використання коштів, вивільнених у зв´язку з наданням податкових пільг суб´єктам книговидавничої справи (пп. 7.13.7 цього ж закону) тощо.

Реалізація принципу законодавчого врегулювання потребує системного удосконалення податкового законодавства та відмови, у більшості випадків, від застосування норм непрямої дії, що може бути досягнуто в податковому кодексі.

Принцип адаптації передбачає коригування впливу держави на соціально-економічні процеси залежно від внутрішніх та зовнішніх умов розвитку країни на основі безперервного аналізу дієвості й ефективності заходів податкового регулювання.

Певною мірою цей принцип випливає з системного характеру податкового регулювання та пов´язаний з таким принципом оподаткування як гнучкість, під якою розуміється "властивість податкової системи до трансформації та/або адекватної автоматичної реакції у відповідь на зміну умов господарської діяльності платників податків і макроекономічної ситуації в цілому"18. Його реалізація передбачає необхідність моніторингу соціально-економічного стану країни та економічного розвитку платників податків, а також дієвості та ефективності застосування окремих інструментів податкового регулювання. Коригування заходів податкового регулювання під впливом умов, що постійно змінюються, є об´єктивною необхідністю з погляду забезпечення дієвої податкової політики держави, оскільки кожен з інструментів податкового регулювання має відповідну тривалість свого життєвого циклу, що й визначає можливість та доцільність його застосування в конкретних умовах з урахуванням пріоритетів соціально-економічного розвитку.

Цей принцип податкового регулювання певною мірою відповідає сформульованому А. Вагнером у рамках теорії колективних потреб принципу еластичності (рухомості) оподаткування. Проявами принципу адаптації є гнучкість (динамічність) податкового регулювання. Не існує механізмів, незмінних протягом часу: змінюється ринкове середовище, кон´юнктура ринку, державні пріоритети. Система податкового регулювання має відповідати цим змінам. Якщо цього не відбувається, ефективність механізмів регулювання знижується.

Важливою вимогою реалізації принципу адаптації в податковому регулюванні є раціональне поєднання гнучкості і стабільності використовуваних регулятивних інструментів. Ця проблема є дуже важливою, оскільки часті зміни умов оподаткування призводять до непередбачуваності податкових результатів господарської діяльності в середньостроковому та довгостроковому періодах, що унеможливлює ефективне стратегічне планування та управління розвитком суб´єктів підприємницької діяльності.

Принцип безперервності полягає в тому, що процес податкового регулювання, хоча й реалізується за допомогою окремих дискретних механізмів, термін дії яких є обмеженим, але в цілому має безперервний характер. Застосовувані інструменти податкового регулювання мають бути послідовними та випливати з пріоритетів загальнодержавного розвитку.

Принцип мінімальної достатності випливає з відповідного принципу державного регулювання економіки, який полягає в тому, що держава повинна виконувати тільки ті функції, які не може забезпечувати ринок. В. Вишневський зауважує, що "в сучасному розумінні регулювання означає не просто деяке довільне втручання в ринкові процеси, а перш за все коригування ринку в тих випадках, коли він не спрацьовує"19.

Щодо оподаткування специфіка прояву цього принципу полягає в тому, що застосування заходів податкового регулювання обмежено тим, що вони, в умовах широкого їх використання, можуть спотворювати дію ринкових механізмів, викривляти умови конкуренції, створювати штучні переваги для окремих платників. Саме тому вони мають бути нейтральними по відношенню до мотивів суб´єктів господарювання. Таким чином, податкове регулювання суперечить таким принципам оподаткування, як рівність та нейтральність оподаткування (хоча "...на практиці забезпечити повну податкову нейтральність в принципі неможливо"20).

Реалізація принципу мінімальної достатності в податковому регулюванні накладає певні обмеження на масштаби та глибину регулятивних впливів з урахуванням пріоритетів соціально-економічного розвитку країни.

Принцип ефективності податкового регулювання означає порівнянність втрат бюджетів та витрат, пов´язаних з податковим адмініструванням заходів податкового регулювання, з результатами державного втручання в економіку засобами податкової політики. Іншими словами, позитивний економічний або/та соціальний результат відповідних заходів податкового регулювання має перевищувати втрати та витрати всіх суб´єктів податкових правовідносин, пов´язані з їх реалізацією.

На практиці застосування цього принципу потребує оцінки та врахування:

• реальних наслідків використання певного інструменту податкового регулювання. Оскільки окремі завдання державної соціально-економічної політики вирішуються за допомогою комплексу адміністративних (прямих) та економічних (непрямих) важелів, необхідно відокремити саме результат податкового регулювання, нівелювавши вплив на загальний результат інших складових державної соціально-економічної політики, що, безумовно, є складним завданням;

• втрат бюджетів та державних цільових фондів від застосування конкретного регулятивного інструменту. Це завдання порівняно успішно реалізується на практиці за допомогою спеціальної статистичної інформації (форма 1-ПП), хоча методичне забезпечення розрахунку бюджетних втрат навряд чи можна назвати науково обґрунтованим. Воно потребує подальшого розвитку та конкретизації з урахуванням специфіки конкретних інструментів податкового регулювання;

• інерційності процесів податкового регулювання, проявом якої є наявність часового лагу між впровадженням певного інструменту податкового регулювання та отриманням конкретного результату. Наявність цього лагу обумовлена такими етапами впровадження регулятивного заходу після прийняття відповідного законодавчого акту: розробка підзаконних актів (у випадку їх необхідності) та відповідних податкових роз´яснень; організація податкового контролю, коригування стратегії і тактики діяльності платників податку; цільове використання вивільнених від оподаткування коштів для розв´язання поставленого завдання;

• витрат, пов´язаних з адмініструванням інструментів податкового регулювання. При цьому слід розрізняти, з одного боку, витрати органів контролю на здійснення контролю за відповідністю параметрів діяльності конкретних платників встановленим критеріям та за цільовим використанням вивільнених від оподаткування коштів; а з іншого, — витрати платників податків на ведення окремого податкового обліку діяльності, що підлягає преференційному оподаткуванню, підготовку спеціальної звітності, організацію та здійснення внутрішнього контролю за дотриманням встановлених законодавством вимог тощо.

Інший аспект принципу ефективності полягає в тому, що цілі, які ставляться перед податковим регулюванням, можуть бути досягнути різними шляхами, за допомогою різних інструментів, що мають різні сфери застосування та ефективність дії.

Так, наприклад, податкова підтримка найбільш вразливих верств населення, що мають низький рівень доходів, принципово може здійснюватися за допомогою прогресивної шкали індивідуального прибуткового податку, неоподатковуваного мінімуму доходів громадян, податкової соціальної пільги тощо. У цьому плані реалізація принципу оптимальності полягає у порівнянні альтернативних варіантів податкового регулювання та вибору найкращого з них, який відповідає критерію максимальної ефективності.

Дотримання сформульованих принципів у процесі здійснення податкового регулювання економічних та соціальних процесів сприятиме максимальній реалізації регулятивного потенціалу оподаткування.