Серед численних економічних проблем, які постали перед нашою країною у період її переходу від командно-адміністративної до ринкової форми ведення господарства, одне з чільних місць посідає створення ефективної системи управління оподаткуванням. В цьому зацікавлені як держава, так і платники податків — юридичні та фізичні особи, власне кожний громадянин.

Управління оподаткуванням як важлива сфера науково-практичних досліджень і методичних дій є частиною загальної теорії і практики управління. Воно базується на фундаментальному пізнанні політичних, економічних, юридичних та інших наук, збагачених сучасною вітчизняною та зарубіжною практикою. Це сукупність методів, прийомів і засобів інформаційного забезпечення, за допомогою яких органи влади й управління (включно з податковими адміністраціями та інспекціями всіх рівнів) надають функціонуванню податкового механізму заданий законом напрям і координують податкові дії у разі суттєвих змін в економіці та політиці. Права та обов´язки органів системи податкового управління оподаткуванням регламентовані законодавством.

Поняття "управління оподаткуванням" можна розглядати у двох аспектах:

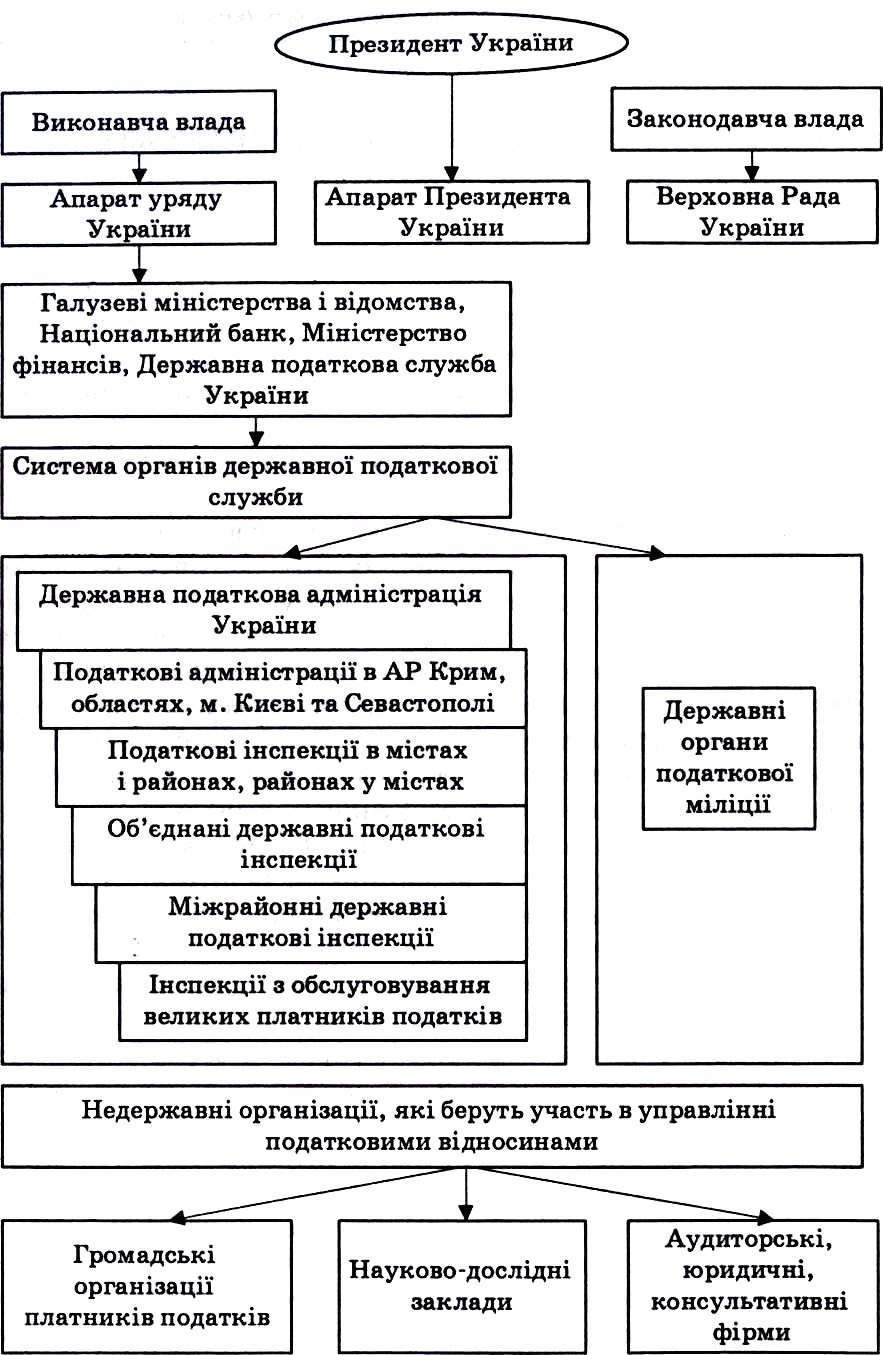

— по-перше, як систему органів управління (законодавчих і виконавчих). До їх обов´язків відносять процедурне забезпечення проходження податкової концепції на наступний плановий період, її розгляд і обговорення та затвердження в установленому порядку (рис. 1.1);

— по-друге, як сукупність норм і правил, які регламентують дії у сфері оподаткування, а також визначають міру відповідальності за порушення податкового законодавства. Управління оподаткуванням — найбільш соціально виражена сфера управлінських дій.

Рис. 1.1. Система органів управління оподаткуванням

Недоліки менеджменту справляння податків призводять до зменшення обсягу їх находження у бюджет, зростає імовірність податкових злочинів, порушується баланс міжбюджетних відносин між регіонами та центром, нагнітається соціальна напруга в суспільстві. Концептуальні прорахунки при прийнятті податкових законів тільки посилюють ці недоліки.

Труднощі реформи системи державного управління зумовлені тією обставиною, що ця сфера діяльності в цілому є консервативною. Управлінням займаються державні органи, які свою роботу часто будують на застарілих авторитарних методах, що не враховують нових тенденцій і перешкоджають створенню прогресивних управлінських структур, які б сприяли підвищенню ефективності економічних ринкових реалій.

Необхідність удосконалення управління оподаткуванням викликано такими причинами.

1. Переважна більшість рішень щодо управління оподаткуванням приймалась і продовжує прийматись відповідно до особистих знань, інтуїції або інтересів керівництва держави та її організаційних структур.

2. Відсутність науково обґрунтованих підходів, не врахування світового та історичного досвіду при формуванні національної податкової системи та при аналізі наслідків від її впровадження робили і роблять управління оподаткуванням не ефективним антикризовим засобом, а однією з причин загострення економічної кризи.

3. Зміни у податкове законодавство вносяться всупереч початковим його положенням, а поточні підзаконні акти ще більше віддаляють податкову практику від закону.

4. Корекція положень законів проводиться за результатами практики, а не відповідно до їх економічної доцільності. Рішення у сфері оподаткування приймаються згідно з поточними потребами у фінансуванні дохідної частини бюджету.

5. Законодавча діяльність представників влади як частина процесу управління оподаткуванням не позбавлена лобіювання відомчих інтересів, що, безумовно, йде на шкоду інтересам національним.

6. Недостатньо узгоджуються між собою методики обрахування і сплати окремих податків, зборів і обов´язкових платежів, що ускладнює контроль за повнотою і своєчасністю сплати їх до бюджету.

7. Немає цілісної системи економічного планування і прогнозування, яка б забезпечувала реалізацію науково-технічної, фінансово-економічної та соціальної політики держави. Низька якість податкового прогнозування і планування, відсутність конкретних принципів організації розробки, координації та затвердження планів і прогнозів податкових надходжень як на рівні держави в цілому, так і за регіонами, є однією з причин того, що уряд України змушений періодично вдаватись до скорочення видатків.

8. Система податкового регулювання залишається практично незмінною ще з часів командно-адміністративної системи управління. Податкове регулювання в Україні здійснюється через економічно необґрунтовану систему пільг: за низкою податків і зборів сума наданих пільг дорівнює або перевищує суму надходжень. І разом з цим, в Україні практично немає комплексу податкових пільг стратегічної дії, покликаного компенсувати фінансові збитки при випуску нової конкурентоспроможної продукції, модернізації технологічних процесів, зміцнення основ малого бізнесу. Як свідчить практика та історичний досвід провідних країн світу, державний протекціонізм через податки був вирішальним чинником в економічному поступі.

Вказані чинники суттєво впливають на ефективність управління оподаткуванням в Україні, і в умовах трансформації економіки цей процес потребує вдосконалення.

1.3. Державна податкова служба як основний орган управління оподаткуванням

Державну податкову службу України створено за рішенням Ради Міністрів УРСР від 12 квітня 1990 р. № 70. Верховна Рада УРСР 4 грудня того ж року прийняла Закон "Про державну податкову службу в Українській РСР", а 24 грудня 1993 р. — "Про внесення змін і доповнень до Закону України "Про державну податкову службу в Україні".

Президент України 22 серпня 1996 р. підписав Указ "Про утворення Державної податкової адміністрації України та місцевих державних податкових адміністрацій" № 760/96. Створення ДПА України було життєво необхідно. Податкова інспекція, яка перебувала у підпорядкуванні Міністерства фінансів, вичерпала свої можливості і вже не могла повною мірою виконувати поставлені перед нею завдання. Через кризовий стан економіки, криміналізацію її значної частини, недосконале законодавство, застарілі методи роботи у податкової інспекції почали виникати проблеми, вирішення яких потребувало кардинальних змін і принципово нових підходів у діяльності цього органу.

До системи органів державної податкової служби входять: Державна податкова адміністрація України, державні податкові адміністрації в Автономній Республіці Крим, областях, містах Києві та Севастополі, державні податкові інспекції в районах, містах, районах у містах; об´єднані державні податкові інспекції; міжрайонні державні податкові інспекції; інспекції з обслуговування великих платників податків.

Для створення міцної та мобільної структури принципове значення мало підпорядкування Державній податковій адміністрації України підрозділів Міністерства внутрішніх справ України по боротьбі з кримінальним приховуванням прибутків від оподаткування. Було створено спеціальну службу — податкову міліцію, яка з самого початку свого існування, тісно взаємодіючи з багатьма структурними підрозділами ДПА, довела не лише доцільність її створення, але й необхідність подальшого розвитку.

З позицій податкового менеджменту серед завдань органів державної податкової служби можна виділити такі:

• Здійснення контролю за дотриманням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів, державних цільових фондів податків і зборів (обов´язкових платежів), а також неподаткових доходів, встановлених законодавством.

• Внесення у встановленому порядку пропозицій щодо вдосконалення податкового законодавства.

• Видання у випадках, передбачених законом, нормативно-правових актів, методичних рекомендацій з питань оподаткування.

• Роз´яснення законодавства з питань оподаткування серед платників.

• Запобігання злочинам та іншим правопорушенням, віднесеним законом до компетенції податкової міліції, їх розкриття, припинення, розслідування та провадження у справах про адміністративні правопорушення.

Серед функцій Державної податкової адміністрації слід назвати такі:

• Здійснення контролю за дотриманням законодавства про податки, інші платежі, валютні операції, порядку розрахунків зі споживачами; облік платників податків, інших платежів; виявлення і ведення обліку надходжень податків, інших платежів.

• Видання у випадках, передбачених законом, нормативно-правових актів і методичних рекомендацій з питань оподаткування.

• Затвердження форми податкових розрахунків, звітів, декларацій та інших документів, пов´язаних з обчисленням і сплатою податків, інших платежів.

• Роз´яснення через засоби масової інформації порядку застосування законодавчих та інших нормативно-правових актів про податки, інші платежі та організація виконання цієї роботи органами державної податкової служби.

• Здійснення заходів щодо професійної підготовки та перепідготовки кадрів та забезпечення ними органів державної податкової служби.

• Надання органам державної податкової служби методичної і практичної допомоги в організації роботи, проведення обстеження та перевірки її стану.

• Розроблення основних напрямів, форм і методів перевірок дотримання податкового і валютного законодавства.

• Прогнозування, аналіз надходження податків, інших платежів, джерел податкових надходжень; вивчення впливу макроекономічних показників і податкового законодавства на надходження податків, інших платежів; розроблення пропозицій щодо їх збільшення та зменшення втрат бюджету.

• Внесення в установленому порядку пропозицій щодо вдосконалення податкового законодавства.

Сьогодні у роботі податкових органів слід вказати на низку недоліків у виконанні ними своїх завдань і функцій, що, відповідно, свідчить про неефективність податкового менеджменту в підрозділах податкової служби, а саме:

— нестабільність податкових норм і правил;

— поверховий аналіз фінансового стану основних платників податків, а відтак відсутність прогнозування очікуваного рівня платоспроможності та обсяги сплати податків, зборів і обов´язкових платежів;

— незбалансована завантаженість роботою;

— дублювання робочих завдань, трудомісткі процедури та відсутність необхідних інструментів для їх виконання;

— недостатня кваліфікація кадрів;

— низька частка добровільної сплати податків і зборів у загальному надходженні коштів до бюджету тощо.

Наявність цих недоліків (і не тільки їх) не дає змоги стабілізувати потреби держави у грошових і матеріальних ресурсах, поліпшити ситуацію з виплатою пенсій і допомог, повністю ліквідувати заборгованість із заробітної плати працівникам бюджетних установ, забезпечити їх належне фінансування.

Тому керівництво податкової служби України визначило такі пріоритети у роботі, дотримання яких має сприяти вдосконаленню податкового менеджменту:

— утвердження партнерських відносин з платниками податків;

— концентрація зусиль на кваліфікованій роботі з великими платниками податків, бюджетоутворювальними галузями економіки;

— якісний ринковий аналіз фінансових тенденцій.

За минулі роки відбулося багато змін як в економічному потенціалі нашої держави, так і в законодавчому полі оподаткування та структурі податкової служби. Якісні та кількісні зміни відбулися і серед платників податків — тепер це не стовідсотково державні чи колективні підприємства, як було колись, а переважно приватні, акціонерні підприємства зі змішаною формою власності. їх кількість неухильно зростає. Все це потребує від податкової служби постійного пошуку нових оптимальних форм і методів роботи з платниками податків.

Політика податкової адміністрації у відносинах між платниками податків і податківцями поступово набуває цивілізованих обрисів, запроваджується ідеологія, в основі якої лежить компроміс між інтересами платників податків та держави в особі органів державної податкової служби.

З метою утвердження партнерських відносин між платниками податків і податківцями запроваджується відкритість та прозорість у роботі податкових органів. У кожній податковій інспекції створені спеціальні підрозділи з роз´яснення податкового законодавства, які проводять широку інформаційну роботу, а саме: роз´яснюють права та обов´язки платників податків, порядок оскарження рішень податкових органів, висвітлюють у засобах масової інформації, інформують на семінарах та у випадку особистих звернень платників про усі актуальні питання оподаткування.

Цей напрям податкового менеджменту застосовується з метою дотримання принципу збалансованості інтересів між платниками податків і державою, за якої держава мала б достатньо коштів для виконання обов´язків перед громадянами, а суб´єкти підприємницької діяльності та громадяни свідомо ці кошти сплачували до бюджету, розуміючи, що вони витрачаються на задоволення їх суспільних потреб.

Одним з напрямів роботи податкової служби є концентрація зусиль на роботі з великими платниками, що дає відчутні результати. Особливостями такої роботи є те, що за кожним великим підприємством закріплюється окремий працівник, який добре обізнаний з його діяльністю і фінансовим станом. Це дає можливість не тільки прогнозувати результати господарської діяльності і планувати відповідні податкові надходження, але й допомагати платнику уникати помилок в оподаткуванні, неправильного трактування окремих норм податкових законів.

У великих промислових містах України, таких як Дніпропетровськ, Донецьк, Одеса, Запоріжжя, Луганськ, Харків, створено спеціалізовані інспекції з питань роботи з великими підприємствами, так звані офіси найбільших платників податків.

Мета цього напряму податкового менеджменту — стимулювати виробництво і, водночас, забезпечити повну сплату поточних зобов´язань, не допустити зростання недоїмки і скоротити заборгованість минулих років. Чим ефективніше працюють підприємства та інші суб´єкти підприємницької діяльності, тим вищим є рівень сплати податків.

За останні роки значно зменшилася кількість перевірок, особливо суб´єктів малого та середнього бізнесу. Під час складання Національного плану перевірок на рік ретельно аналізується інформація про суб´єкт підприємницької діяльності, визначається його фінансово-господарська діяльність та рух грошових потоків і продукції, робиться оцінка платоспроможності та реальної бази оподаткування. При цьому повністю виключається суб´єктивізм та упередженість.

У своїй роботі податкові органи завжди намагаються дотримуватися принципу: злагода та порозуміння у стосунках між тими, хто збирає податки, та тими, хто їх сплачує, — важлива передумова підвищення ефективності не тільки податкової, а й економічної політики в цілому.

Сумлінна, наполеглива праця працівників податкової служби та податкова культура платників податків є надійною запорукою забезпечення виконання завдань щодо мобілізації коштів до бюджету.

З метою покращення менеджменту у сфері оподаткування Державною податковою адміністрацією України розроблено концепцію та проект Програми модернізації податкової служби України, які враховують не лише досвід діяльності податкової служби України, але й досвід інших країн світу у сфері податкової практики, створення нових технологій податкової діяльності, що базуватиметься на використанні сучасної комп´ютерної техніки для створення бази, яка дасть змогу систематично і широко використовувати внутрішню і зовнішню інформацію для планування і виконання функцій аудиту, ефективної боротьби з ухиленням від сплати податків і скорочення розмірів тіньової економіки.

Головною метою модернізації податкової служби є підвищення ефективності роботи податкової служби України зі справляння податків в умовах кризового стану економіки та обмежених фінансових і трудових ресурсів. Модернізація податкової служби має також забезпечити найбільш раціональне використання трудових і фінансових ресурсів, створити умови для їх подальшого комплексного розвитку, послабити вплив "людського фактору" на якість роботи органів податкової служби, посилити контроль за здійсненням податкового законодавства.

У ході реалізації проекту програми модернізації податкової служби передбачено розв´язання питань забезпечення ефективного обліку юридичних і фізичних осіб, удосконалення механізму нарахування і сплати податків та забезпечення контролю за дотриманням податкової дисципліни. Програмою також передбачено розв´язання таких важливих для податкової служби питань, як визначення платників податків для документальних перевірок і планування роботи з контролю, ліквідація недоїмок, удосконалення звітності та розробка методів економічного аналізу і прогнозування, організація функціональної та інформаційної взаємодії податкових органів з іншими органами державної виконавчої влади.