Фірми підходять до питання ціноутворення по-різному. Проте загальний алгоритм методики розрахунку ціни простий, і його можна подати в такій послідовності:

1) постановка цілей ціноутворення;

2) визначення попиту;

3) оцінка витрат;

4) аналіз цін і витрат конкурентів;

5) вибір методу і стратегії ціноутворення;

6) встановлення остаточної ціни.

Постановка цілей ціноутворення. Передусім фірма має вирішити, яких саме цілей вона прагне досягнути за допомогою конкретного товару. Цілей цінової політики — значна кількість, проте найбільш поширені такі:

□ забезпечення виживання (існування фірми на ринках). Стає основною метою фірми в тих випадках, коли на ринку занадто багато виробників і панує гостра конкуренція або різко змінюються потреби клієнтів. У даному випадку підприємство призначає на свою продукцію мінімально прийнятні для нього ціни;

□ максимізація поточного прибутку. При реалізації даної мети (цілі) орієнтуються на короткотермінове очікування прибутку і не враховується довготермінова перспектива;

□ оптимальне розширення збуту. Оптимальне розширення обсягу збуту, як правило, приводить до зниження витрат на одиницю продукції та до збільшення прибутку. Орієнтуючись на можливості ринку, встановлюють якомога нижчу ціну, що сприяє збільшенню частки ринку і, відповідно, зниженню витрат на одиницю товару;

□ лідерство з якості. Фірма, що має репутацію лідера з якості продукції, встановлює високу ціну, яка дає змогу покрити витрати на досягнення високої якості і проведення дорогих науково-дослідних і дослідно-конструкторських робіт.

Визначення попиту. В умовах ринкової економіки одним з основних факторів, що визначає ціну на товар, є попит. Саме тому одним з перших етапів процесу ціноутворення є оцінка попиту на товар, яка передбачає визначення:

□ залежності між ціною та обсягом продажу;

□ еластичності попиту;

□ відчутної цінності даного товару для споживача;

□ максимально прийнятної ціни, яку споживач готовий заплатити за товар.

![]()

де ΔП — зміна обсягу продажу, %;

ΔЦ — зміна ціни, %.

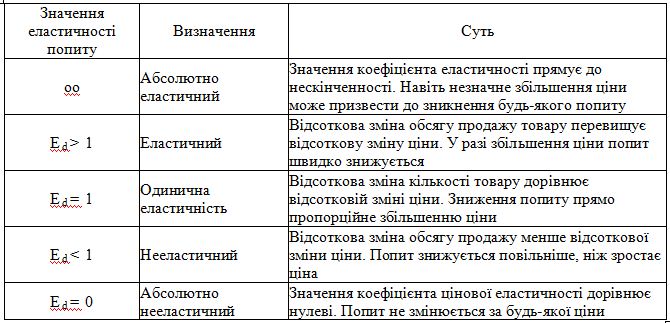

Основною характеристикою попиту є його еластичність, тобто чутливість споживачів до зміни цін на даний товар. Еластичним називають попит, при якому відсоткове зниження ціни зумовлює таке ж відсоткове підвищення обсягів продажу товарів (табл. 5.3). Загальна формула для розрахунку коефіцієнта цінової еластичності попиту має такий вигляд:

У зв´язку з тим, що попит зменшується в міру зростання цін, еластичність вимірюється від´ємними величинами. Проте для спрощення розрахунків еластичність найчастіше визначають у додатних числах.

На рівень еластичності попиту на товари впливають наступні фактори:

□ кількість і доступність товарів-замінників, тобто наявність можливості вибору з багатьох аналогічних товарів найбільш дешевого;

□ важливість і невідкладність потреби, яку задовольняє даний товар;

□ наявність у товарі необхідних доповнень (тенісні ракетки і м´ячі, фотоапарат і плівка);

□ обсяги товару, що споживається;

Варіанти еластичності попиту

□ рівень фошових доходів і витрат споживачів;

□ наявність конкурентів;

□ використання заходів із стимулювання збуту.

Розрахований на основі цінової еластичності попит визначає верхню межу ціни. Слід пам´ятати, що на попиті можуть позначитися, крім ціни, ще й інші чинники, наприклад, збільшення реклами або зміна особливостей поведінки споживачів.

Так, залежно від орієнтації покупок, споживачів можна поділити на чотири типи:

□ ощадливі покупці, що мають високу чутливість до цін, якості й асортименту товарів;

□ персоніфіковані покупці, основну увагу приділяють не цінам, а «образу» товару, обслуговуванню та ставленню до себе продавця;

□ етичні покупці, готові пожертвувати низькими цінами і широтою асортименту для підтримки невеликих фірм;

□ апатичні покупці, що приділяють основну увагу зручності, комфорту незалежно від цін.

Всі ці особливості мають бути враховані службою маркетингу, яка займається визначенням попиту на ринку. Найпростіший спосіб, який дає змогу визначити обсяг попиту, — це перемножити кількість можливих споживачів на частоту споживання товару.

Оцінка витрат. Мінімальна ціна визначається витратами фірми. Підприємство прагне встановити на товар таку ціну, яка б повністю покривала всі витрати на його виробництво, розподіл і збут, а також давала змогу отримати запланований обсяг прибутку. Тому в процесі формування цінової політики важливого значення набуває процес формування прогнозної величини витратної частини ціни. Спростити виконання цього процесу можна шляхом використання результатів стратегічного аналізу собівартості продукції. Під час проведення такого аналізу відбувається прогнозування кожної витратної складової частини собівартості, аналізуються її прогнозні рівні та плануються заходи щодо зниження витрат підприємства на виробництво і реалізацію продукції в прогнозованому періоді.

Собівартість продукції — це грошовий вираз витрат на її виробництво. Собівартість продукції (робіт, послуг) підприємства складається з витрат, пов´язаних з використанням у процесі виробництва продукції, природних ресурсів, сировини, матеріалів, палива, енергії, основних засобів, а також інших витрат на її виробництво.

Фірма, що займається виробничою діяльністю, визначає витрати виробництва, а фірма, яка здійснює збутову, постачальницьку, торгово-посередницьку діяльність, — витрати обігу. Конкретний склад витрат, які можуть бути віднесені на витрати виробництва і обігу, практично у всіх країнах світу регулюється законодавчо.

До виробничої собівартості продукції (робіт, послуг) включаються:- прямі матеріальні витрати; прямі витрати на оплату праці; інші прямі витрати; загальновиробничі витрати.

За способом включення до собівартості витрати поділяються на прямі та непрямі. Витрати на виробництво конкретного виду продукції, які безпосередньо включаються до її собівартості на підставі первинних документів, називаються прямими.

До складу прямих витрат належать ті, що можуть бути безпосередньо віднесені до конкретного об´єкта витрат, а саме: сировина і матеріали, куплені напівфабрикати та комплектуючі вироби, інші матеріальні витрати; витрати на оплату праці: заробітна плата та інші виплати робітникам, зайнятим на виробництві продукції, виконанні робіт або наданні послуг; інші виробничі витрати: відрахування на соціальні заходи, плата за оренду обладнання, амортизація тощо.

Непрямі витрати — це витрати на виробництво, які не можуть бути віднесені безпосередньо до конкретного об´єкта витрат економічно доцільним шляхом і тому потребують розподілу.

Загальновиробничі витрати є непрямими і включають витрати на управління виробництвом, амортизацію основних засобів і нематеріальних активів загальновиробничого призначення (цехового, дільничного, лінійного); витрати на утримання, ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення; витрати на вдосконалення технологій та організації виробництва; на утримання виробничих приміщень; на обслуговування виробничого процесу; на охорону праці, техніку безпеки і охорону навколишнього природного середовища; втрати від браку, оплата простоїв.

За ступенем залежності від обсягів діяльності витрати поділяються на змінні та постійні. Змінні витрати змінюються разом зі зміною обсягу виробництва продукції. Постійні — це витрати, абсолютна величина яких залишається постійною або змінюється при зменшенні або збільшенні обсягу виробництва продукції, яка випускається, в невеликій кількості. Майже всі прямі витрати є змінними за винятком амортизації спеціального обладнання, орендної плати та деяких інших прямих витрат.

Аналіз цін і товарів конкурентів. Ціна, яку має встановити фірма на свою продукцію, перебуває у проміжку, мінімальна межа якого визначається витратами на її виробництво, а максимальна — рівнем попиту і купівельною спроможністю споживача. На встановлення фірмою середнього діапазону цін у даному проміжку впливають ціни конкурентів та їх ринкові реакції. Отже, для вдалого визначення ціни на власний товар потрібно знати також ціни і якість товарів своїх конкурентів. Для проведення такого аналізу фірма може скористатися одним із таких способів:

1) зробити порівняльні закупки з метою порівняння цін та якості товарів між собою;

2) здійснити аналіз цін конкурентів на основі їх прейскурантів;

3) провести опитування покупців з приводу того, як вони сприймають ціни і якість товарів конкурентів;

4) з метою оцінки структури виробничих витрат закупити моделі конкурентів, розібрати їх і оцінити з точки зору витрат, які понесені на виготовлення окремих складових.

Реалізація даного етапу по суті є одним із елементів конкурентного бенчмаркінгу.

Бенчмаркінг — це діяльність підприємства щодо дослідження технологій, технологічних процесів та методів організації виробництва і збуту продукції на кращих підприємствах партнерів і конкурентів з метою підвищення ефективності власної фірми. Результатом бенчмаркінгу є вдосконалення діяльності власного підприємства, зниження виробничих витрат, затрат праці і часу і, відповідно, збільшення можливостей в управлінні ціновою політикою підприємства.

Отже, знання про ціни, витрати і якість товарів конкурентів є відправною точкою у встановленні цін на власні товари. Якщо товари фірми аналогічні товарам основного конкурента, то її ціни будуть близькими до цін конкурента або навіть дещо нижчими у випадку, коли фірма має менші витрати на виробництво і збут. Тобто знання цін на ринку може використовуватись для позиціювання власної продукції.

Вибір методу і стратегії ціноутворення. Знаючи попит, витрати і ціни конкурентів, фірма готова до вибору ціни власного товару. Ціна буде знаходитись приблизно у проміжку між надто низькою, що не забезпечує прибутку, і надто високою, яка перешкоджає формуванню попиту.

Фірма сподівається, що обраний метод дає змогу правильно розрахувати конкретну ціну. Тому керівництво фірми на цьому етапі повинно визначитись, які саме методи використовуватимуться при визначенні ціни на товар — витратні чи маркетингові, і що саме буде вирішальним фактором при встановленні ціни — попит, конкуренція, життєвий цикл товару, державна політика ціноутворення на даному ринку чи власні витрати.

Іншим важливим рішенням на даному етапі є обрання стратегії ціноутворення, тобто вибір можливої динаміки зміни вихідної ціни товару в умовах ринку, яка б відповідала цілям фірми.

Сутність цілей цінової стратегії підприємства полягає в тому, що вони визначають напрям його розвитку з метою отримання довготермінових конкурентних переваг і забезпечення бажаного рівня прибутку в процесі реалізації продукції.

До стратегічних цілей цінової політики, що орієнтовані на прибуток від реалізації продукції, належать максимізація прибутку та досягнення заданої норми віддачі на інвестований капітал.

Однією з основних стратегій, яка дозволяє максимізувати прибуток, є стратегія «зняття вершків». Цей вид стратегії застосовується у тому випадку, коли необхідно вивести новий товар на ринок і при цьому швидко досягти значних фінансових надходжень. Вона передбачає встановлення максимально можливої ціни під час виведення нового товару на ринок, а потім поступове її зниження. Таким чином, товар, рухаючись етапами свого життєвого циклу, проходить різними сегментами ринку, а фірма отримує значні обсяги прибутку.

Для застосування названої стратегії повинні існувати певні передумови:

□ товари, що впроваджуються на ринок, нові й захищені патентами;

□ товар має безперечно привабливі особливості;

□ попит на ринку значно перевищує пропозицію;

□ еластичність попиту низька;

□ початкова ціна сприймається занадто високою для фірм-конкурентів;

□ споживачі вважають велику ціну гарантією високої якості товару.

Досягнення заданої норми віддачі на інвестований капітал можливе при використанні стратегії цільових цін або цільового прибутку, яка передбачає отримання певного розміру прибутку або певного відсотка прибутку на вкладений капітал.

Цілі, які передбачають збільшення обсягу продажу продукції на ринку, спрямовані на одержання максимальної величини виторгу або, найчастіше, завоювання значної частки ринку. Досягається це за умови наявності достатніх темпів зростання продажів. Частка ринку максимально збільшується при використанні підприємством більш низької ціни порівняно з цінами конкурентів. При цьому швидко зростають обсяги продажів, збільшуючи тим самим частку підприємства на ринку.

Досягненню вказаної цілі сприяє використання стратегії проникнення. Її суть полягає в тому, що підприємство, орієнтоване на розширення частки ринку, встановлює під час виходу на ринок з новим товаром низькі ціни. Це дозволяє стимулювати збут, ліквідувати конкурентів, розширити виробництво і стабілізувати ринкову частку продажу. Згодом, коли буде досягнута намічена частка чинку, фірма може підняти ціну на товар.

Для успішного використання цієї стратегії повинні існувати такі передумови:

□ наявність необхідної кількості товару, що дозволяє досягнути великих обсягів товарообороту, які є достатніми для подолання точки беззбитковості;

□ висока еластичність попиту;

□ скорочення витрат на виробництво та реалізацію товару шляхом збільшення обсягів виробництва і збуту;

□ непривабливість низької ціни для конкурентів.

Стратегічні цілі цінової політики, що зорієнтовані на конкуренцію, можуть бути спрямовані на стабілізацію рівня цін або на те, щоб підприємство зайняло певну позицію відносно конкурентів. Важливе значення при виборі цілей цінової стратегії має врахування особливостей конкурентного ринку.

Серед орієнтованих на конкуренцію найбільш поширеними є стратегії цінового лідера, наслідування лідера та стратегія переважних цін.

Стратегія цінового лідера є характерною для ринків олігополії і передбачає, що одна фірма-лідер виступає ініціатором зміни цін на ринку (в тому числі підвищення ціни), а інші фірми наслідують її. Така стратегія стає можливою завдяки позиції фірми на ринку або її розміру.

Існує кілька типів лідерства:

□ лідерство домінуючої фірми, яка утримує найбільшу частку ринку. Щоб змусити інші фірми прийняти встановлену ними ціну, лідер повинен бути досить сильним і прагнути підтримання високої ціни;

□ лідерство на випередження, яке полягає в тому, щоб ініціювати бажане підвищення або зниження ціни, виходячи зі зміни в рівні витрат чи з еволюції попиту;

□ лідерство за спільною згодою, коли одна з фірм визнається лідером без будь-якої формальної згоди (яка була б незаконною). Ним може стати, зокрема, найпомітніша фірма, наприклад технологічний лідер.

Стратегія наслідування лідера передбачає, що фірма у визначенні ціни орієнтується на ціну фірми-лідера. Ця стратегія дає змогу отримати «справедливий» прибуток на вкладений капітал. Вона є досить привабливою для забезпечення стабільної діяльності фірми на ринку. Але враховуючи певні ризики, пов´язані з використанням цієї стратегії (невдало обрана конкурентом стратегія, спроба конкурента, змінюючи ціни, ввести в оману суперників тощо), деякі фірми вдалішою за стратегію наслідування лідера вважають стратегію гнучких цін, яка передбачає зміну ціни залежно від здатності покупця торгуватися.

Стратегія переважних цін передбачає встановлення на продукт трохи нижчих цін, ніж у конкурентів. Це дозволяє фірмам, що є менш відомими і займають меншу частку ринку, ніж конкуренти, утримати своїх споживачів і привабити інших, для яких навіть така незначна різниця в цінах є вагомою. Основою стратегії є менші, ніж у конкурентів, витрати.

Інші цінові стратегії, що застосовуються фірмами на ринку, можуть бути орієнтовані на імідж, якість товару, географічний фактор, склад товарної номенклатури, продаж товару різним сегментам споживачів тощо.

Встановлення остаточної ціни. Метою всіх методик ціноутворення є звуження діапазону цін, у межах якого буде обрана остаточна ціна товару. При цьому прейскурантна ціна, встановлена фірмою на основі методів ціноутворення, орієнтованих на витрати, попит чи конкуренцію, підлягає коригуванню й уточненню.

З метою коригування цін підприємство може використати один з таких напрямків цінової політики: ціноутворення в межах товарної номенклатури; формування цін за географічним принципом; політика неокруглених цін; цінове стимулювання збуту; надання знижок.

Застосовуючи для коригування цін ціноутворення в межах товарної номенклатури, фірма прагне розробити систему цін, яка забезпечувала б одержання максимального прибутку щодо всієї номенклатури загалом.

Формування цін за географічним принципом передбачає прийняття рішення щодо встановлення фірмою різних цін для споживачів, що перебувають у різних географічних пунктах однієї країни або за кордоном. Тобто ціни за цим принципом встановлюються з огляду на витрати при перевезенні продукції.

Політика неокруглених цін враховує психологічні особливості споживачів. Вважається, що ціна, яка встановлюється нижче за округлений рівень, сприймається споживачами як значно нижча (наприклад, 4,95, а не 5,00; 49,50, а не 50,00 тощо) і, окрім того, складається враження, що вона відповідає реальним витратам виробника.

Цінове стимулювання збуту проявляється у здійсненні спеціальних заходів із заохочення посередників і кінцевих споживачів до придбання товарів підприємства. До таких заходів можна віднести надання пільгових ставок кредитування, створення сприятливих гарантійних умов, встановлення тимчасових цін у зв´язку з певними подіями, встановлення цін-приманок, надання премій, безкоштовних зразків, купонів, здійснення розпродажу товарів тощо.

Знижки надаються фірмою її кінцевим споживачам чи посередникам або при здійсненні ними певних обумовлених дій (придбання певної кількості товару, купівля протягом встановленого терміну, оплата готівкою тощо), або під час здійснення підприємством певних заходів, спрямованих на стимулювання збуту (продаж товару в період відсутності попиту на нього, знижки на останню одиницю товару, знижки під час розпродажу тощо).

Даним етапом завершується процес визначення ціни на товар або послугу. Встановлена таким чином ціна надалі коригується залежно від поточної ситуації на ринку.