Одним із основних завдань підприємства при розробці маркетингової цінової політики є вибір методу ціноутворення. На здійснення обґрунтованого вибору впливає цілий комплекс внутрішніх (обраної маркетингової стратегії, стратегічних цілей, етапу життєвого циклу товару, його якісних характеристик, ступеня новизни), а також зовнішніх факторів.

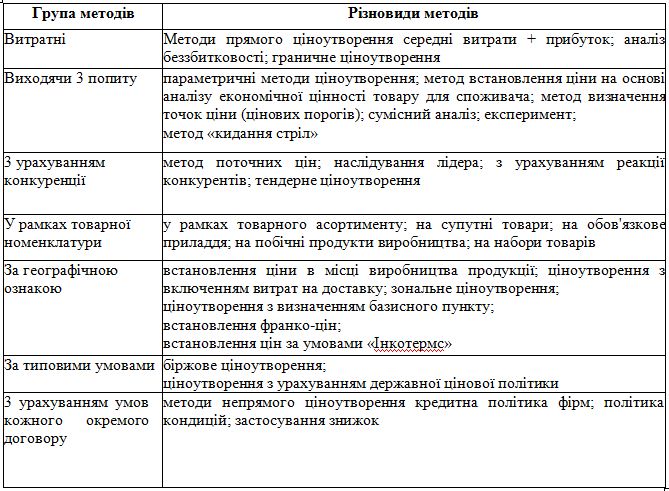

Усі методи ціноутворення, що вивчаються у маркетингу, прийнято класифікувати за двома великими сукупностями: прямі та непрямі методи ціноутворення (табл. 5.2).

Таблиця 5.2 Класифікація методів ціноутворення

Методи прямого ціноутворення передбачають безпосереднє визначення ціни, тобто такі методи дають змогу отримати кількісну характеристику ціни. Методи прямого ціноутворення грунтуються на дослідженні властивостей товару та пов´язаних з ним категорій (попит, собівартість, конкуренція тощо).

Методи непрямого ціноутворення не дозволяють безпосередньо визначити ціну, але ці методи певним чином впливають або на саму ціну, або на її сприйняття споживачам. Ґрунтуються на врахуванні властивостей товару та на комплексі маркетингових заходів, що супроводжують його споживання або використання.

Таким чином, методи прямого ціноутворення визначають ціну товару, а методи непрямого ціноутворення визначають ціну товарної пропозиції.

Метод «середні витрати плюс прибуток» є одним із найпростіших. Він полягає у нарахуванні певної націнки на собівартість товару. При цьому, якщо йдеться про визначення ціни виробником товару, то до витрат виробництва додається сума запланованого прибутку. Щодо оптових і роздрібних торговців, при визначенні ціни на товар за цим методом до витрат, пов´язаних з придбанням товару, додають націнки, які мають забезпечити покриття витрат та отримання очікуваного прибутку.

Величина націнки, що додається підприємством, може бути стандартною для кожного виду товару. Також вона може змінюватися залежно від виду товару, вартості його однієї одиниці, обсягів продажів тощо.

Такий метод ціноутворення не дає змоги в кожному конкретному випадку врахувати особливості купівельного попиту й конкуренції, а отже, і визначити оптимальну ціну. Проте, незважаючи на це, даний метод досі ще залишається дуже популярним в умовах української економіки.

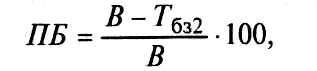

Метод, орієнтований на аналіз беззбитковості та забезпечення цільового прибутку, полягає в тому, що потрібно знайти ціну, яка б забезпечила за встановлених обсягів виробництва і реалізації продукції отримання фірмою цільового прибутку.

При використанні такого підходу за основу береться аналіз беззбитковості з урахуванням двох аксіом (які не відповідають дійсності, але значно спрощують розрахунки і дають змогу отримати задовільні результати):

□ змінні витрати на одиницю продукції не змінюються залежно від обсягів її випуску;

□ будь-яка кількість випущеної продукції може бути продана за визначеною ціною.

Аналіз беззбитковості включає визначення:

де ПБ — показник безпеки; В — очікуваний обсяг продажу у грошовому вираженні (виручка);

Т бз2 точки беззбитковості (обсягу продажу, за якого валова виручка покриває загальні витрати):

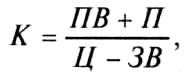

де Тбз — точка беззбитковості; ПВ — валові постійні витрати; Ц — ціна одиниці продукції; ЗВ — змінні витрати на одиницю продукції.

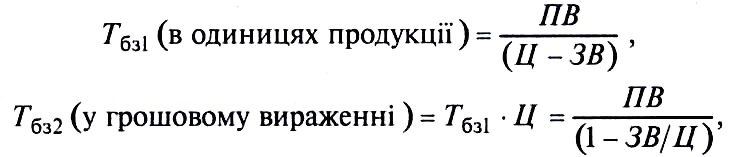

Графічно точку беззбитковості можна позначити як точку, в якій лінія валової виручки перетинає лінію валових витрат (рис. 5.3);

Рис. 5.3. Графік беззбитковості

показника безпеки (дає змогу визначити, наскільки фірма може знизити обсяг продажу, не зазнавши при цьому збитків. Використовується для оцінки операційного ризику. Розраховується (у відсотках) за формулою кількості одиниць продукції, яку слід продати для отримання запланованого прибутку:

де К — обсяг продукції, який потрібно реалізувати;

П — запланований (цільовий) прибуток цін, розрахованих на основі витрат. На основі витрат визначають три види цін.

Гранична ціна — є мінімальною межею ціни і дорівнює змінним витратам:

гц = зв.

Ціна беззбитковості — забезпечує повне покриття витрат, що пов´язані з виробництвом і реалізацією продукції:

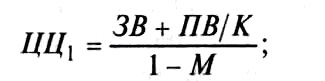

ЦБ= ЗВ+ ПВ/К.

Цільова ціна — дозволяє досягнути запланованого прибутку. Враховує встановлений відсоток надбавки до собівартості продукції:

ЦЦ= ЗВ+ ПВ/К + Н, де ЦЦ — цільова ціна; Н — надбавка до собівартості продукції.

де М — мінімально прийнятна для підприємства частка прибутку в ціні (надбавка) до собівартості продукції.

2) обсяг цільового прибутку, який має отримати підприємство:

3) рівень віддачі на інвестований капітал:

ЦЦз = ЗВ + ПВ/К + Р-К, / К,

де Р — рівень віддачі на інвестований капітал, якого планує досягнути підприємство; К — сума інвестованого капіталу.

Метод, орієнтований на аналіз беззбитковості, використовують:

□ для досягнення запланованих термінів окупності капіталовкладень за заданим коефіцієнтом;

□ для підприємств, які мають зовнішні обмеження щодо норми прибутку і які бажають максимізувати її без порушення наявної заборони.

Метод граничного ціноутворення при розрахунку ціни базується на врахуванні лише тих витрат, які можна безпосередньо віднести на виробництво певного товару. Даний метод може застосовуватися лише на ринку, де попит є стійким і гарантованим.

Використовуючи метод граничного ціноутворення, підприємства досягають деякого збільшення обсягів продажу завдяки нижчій, ніж при використанні повних витрат, ціні. При цьому вони мають змогу отримати достатній прибуток і покрити найсуттєвішу частину своїх витрат.

Цільову ціну можна розрахувати з урахуванням: 1) фіксованої надбавки (маржі) до ціни продукції. Тоді формула визначення цільової ціни набуває вигляду:

Методи ціноутворення, орієнтовані на попит, враховують не лише рівень витрат при виробництві певного товару, а й ступінь корисності даного товару для споживача, а також очікування споживача щодо рівня цін на подібні товари.

Параметричні методи ціноутворення засновані на визначенні кількісної залежності між ціною товару чи витратами на його виробництво і реалізацію та якісними характеристиками даного товару (його параметрами). Залежність ціни від параметрів визначається на основі статистичної обробки інформації про параметри і ціни виробів, що входять в один параметричний ряд. Параметричний ряд — це група однорідної за конструкцією і технологією виготовлення продукції, що має однакове або подібне функціональне призначення, але відрізняється кількісним рівнем споживчих характеристик.

Параметричні методи, як правило, використовуються при визначенні ціни на нові товари споживчого та виробничого призначення на стадії їх проектування та розробки.

Метод встановлення ціни на основі аналізу економічної цінності товару для споживача полягає у тому, що існує певний максимальний рівень ціни, яку споживач готовий заплатити за товар. Ця ціна має повністю компенсувати витрати, понесені споживачем на придбання даного товару. Фірма встановлює ціну з огляду на власні витрати і враховуючи цей максимальний рівень.

Метод визначення точок ціни та сумісний аналіз дають можливість визначити цінність товару для споживача шляхом опитування. У першому випадку у межах певного, встановленого у результаті опитування, діапазону цін визначаються цінові точки — тобто ціни, за яких споживачі або купують товар, або відмовляються від нього. У другому — визначається вплив ціни та інших характеристик товару на готовність купити цей товар шляхом отримання від споживачів певного профілю товару, який найбільше задовольняє і відповідає їх вимогам.

Метод «кидання стріл» є одним із різновидів методу «мозкової атаки» і полягає в тому, що керівники, зібравшись разом, висловлюють свої думки з приводу того, якою має бути ціна. В результаті перемагає той, аргументи якого були найпереконливішими.

Окрім орієнтації на ринковий попит на товар при розрахунку цін підприємства повинні брати до уваги і дії конкурентів на ринку. Такі методи встановлення цін фірми полягають в урахуванні при ціноутворенні конкурентного середовища та зміни конкурентної ситуації на ринку.

Метод поточних цін полягає у тому, що ціни на товари і послуги встановлюються в основному виходячи з цін конкурентів і, меншою мірою, з урахуванням власних витрат або попиту. Цей підхід має різноманітні модифікації ціни залежно від типу ринку, конкурентних умов на ньому і особливостей продукції. Як правило, він застосовується в умовах олігополістичної або чистої конкуренції, коли рівень цін, що склався на ринку, є відомим і приблизно однаковим.

При визначенні ціни методом «наслідування лідера» підприємства орієнтуються на ціни провідних фірм, тобто таких, які займають на ринку домінуюче становище. У цьому разі виходять з того, що фірми-лідери мають достатній досвід, добре організовані і знають реальні ринкові ціни. Такий підхід до встановлення цін застосовується, як правило, на олігопольних ринках.

Метод ціноутворення з урахуванням конкуренції на ринку дещо інший. Якщо фірма займає монопольне становище на ринку, вона має можливість встановлювати високі ціни і отримувати високі прибутки. Проте така ситуація приваблює на ринок нові фірми, які розвивають конкуренцію шляхом застосування стратегій диференціації і диверсифікації. У даному випадку ціни на товари, що продаються, визначають на основі аналізу і порівняння можливостей товарів даної фірми з іншими фірмами на ринку, а також через аналіз і порівняння цін, що склались на ринку.

Метод тендерного ціноутворення (запечатаного конверта) використовується тоді, коли кілька фірм конкурують одна з одною у боротьбі за контракт (наприклад, оголошений урядом тендер). Тендерне ціноутворення передбачає проведення закритих торгів, у ході яких кількома підприємствами пропонуються ціни, при визначенні котрих виходять насамперед з цін, що можуть призначити конкуренти, а не з рівня власних витрат чи величини попиту на товар. Мета кожного підприємства полягає у тому, щоб домогтися контракту, і тому воно прагне встановити свою ціну на рівень нижче, ніж запропонував конкурент. Якщо ж підприємство позбавлене можливості передбачати дії конкурентів відносно цін, воно виходить з величини витрат виробництва. Проте, враховуючи одержану інформацію про можливі дії конкурентів, підприємство іноді пропонує ціну і нижче собівартості своєї продукції для того, щоб забезпечити повне завантаження виробництва.

Зовсім іншим є підхід до ціноутворення, якщо товар є частиною товарної номенклатури. У цьому разі підприємство розробляє систему цін, яка здатна забезпечити одержання максимального прибутку за товарною номенклатурою в цілому.

Встановлення цін у рамках товарного асортименту. Як правило, підприємство пропонує ринку не окремий товар, а цілий товарний асортимент. Тоді з´являється потреба встановити ступінчасті ціни на різні товари у межах асортименту. Визначаючи цінову сходинку, враховують розходження у витратах на товари, в оцінках їх властивостей споживачами, а також ціни конкурентів. Завдання продавця полягає в тому, щоб визначити якісні відмінності виробів, які відчуваються покупцем та обґрунтовують різницю в цінах.

Встановлення цін на супутні товари. Багато підприємств разом з основним товаром пропонують і деякі додаткові, супутні вироби. Складність полягає у визначенні того, що варто включити в ціну як стандартний комплект, а що запропонувати як додаткові вироби. Якщо укомплектувати товар великою кількістю додаткових виробів, ціна може зрости до такого розміру, що споживачі відмовляться від покупки. У разі ж продажу товарів без супутніх виробів споживачі можуть відмовитися від їх купівлі через необхідність додаткового придбання виробів, що доповнюють основний товар.

Встановлення цін на обов ´язкове приладдя. У низці галузей промисловості до основних товарів випускають так зване обов´язкове приладдя, що використовується разом з основним товаром. Виробники часто встановлюють на основні товари відносно низькі, а на обов´язкове приладдя — високі ціни. У результаті їм вдається отримати високий прибуток за рахунок продажу цього приладдя. Інші ж виробники, що не пропонують власного обов´язкового приладдя, для одержання валового доходу в тому самому розмірі вимушені встановлювати на основний товар більш високу ціну.

Встановлення цін на побічні продукти виробництва. Деякі галузі й виробництва часто пов´язані з одержанням побічних продуктів (наприклад, металургійне, взуттєве, текстильне виробництво). Якщо побічні продукти не мають великої цінності, а їх переробка є досить дорогою, рівень ціни основного виробу підвищується. Як правило, виробник прагне реалізувати побічні продукти, найчастіше за будь-якою ціною, якщо вона відшкодовує витрати на їх зберігання і доставку. Це дає можливість йому знизити ціну на основний товар і зробити його більш конкурентоспроможним.

Встановлення цін на набори товарів. Покупцеві пропонується придбати набір товарів, вартість якого менша, ніж при продажу товарів з набору окремо один від одного. У цьому випадку використовується так зване «зв´язування цін». Найчастіше ці товари продаються або під однією маркою або однією фірмою.

Біржове ціноутворення (котирування цін) — це виявлення й фіксування цін угод купівлі-продажу на товарних біржах. Встановлення ціни здійснюється як за результатами біржового дня (кінцеве котирування), так і в процесі торгів (проміжне котирування).

На сучасних товарних біржах Заходу ціна на торгах відповідає справжній ситуації на ринку, оскільки існує досить велика кількість угод купівлі-продажу, отже, немає потреби створювати спеціальну комісію, достатньо фіксувати фактичні ціни угод.

Державне регулювання цін використовується у випадках: «заморожування» цін, встановлення фіксованих цін, встановлення антидемпінгового мита на імпортовані товари тощо.

Основа методів непрямого ціноутворення — маркетингова політика торговельного кредитування, політика кондицій та знижок. Усі ці методи мають на меті заохотити споживача до контактів із фірмою, до придбання продукції. При цьому споживачами продукції фірми є не лише окремі особи, підприємства чи організації, що купують товари для задоволення своїх особистих або виробничих потреб, а й різноманітні торговельно-посередницькі організації, які купують товари з метою їх подальшого перепродажу.

Кредитна політика фірм — це визначення та безпосередня реалізація заходів для середньотермінового кредитування відпускної ціни постачальникам, а також купівлі банком вимог продавця до покупця для інкасації та лізингу.

Політика кондицій — це встановлення умов платежів і поставок, тобто змісту договорів купівлі-продажу, за якими визначають обсяги асортименту, оплату та інші обов´язкові умови поставки продукції.

Одним із найбільш широко застосовуваних методів непрямого ціноутворення є маркетингова політика знижок.

Знижка — це умова договору, що визначає розмір зменшення базової ціни товару, вказаної у договорі. Цінові знижки мають добровільний характер і не є обов´язковими, вони можуть надаватися не тільки фірмою-виробником, а й торговою організацією у певному конкретному випадку.

Розмір знижок залежить від характеру угоди, умов постачання і платежу, взаємовідносин з покупцями і кон´юнктури ринку в момент укладання угоди. В наш час в практиці міжнародної торгівлі використовується близько 20 різних видів знижок.

□ Кількісні знижки — знижки за обсяг придбаного товару. Визначаються як відсоток від загальної вартості встановленого обсягу поставки.

□ Бонусні знижки, або знижки за оборот, надаються постійним клієнтам залежно від досягнутого протягом певного періоду часу обороту. Можуть досягати 15—30 %.

□ Прогресивні знижки надаються покупцям у випадку купівлі великого обсягу відомого їм товару.

□ Знижка «сконто» передбачає знижку для тих покупців, що сплачують за товар раніше встановленого терміну або готівкою.

□ Сезонні знижки надаються покупцям при придбанні товару, коли відсутній основний попит на нього.

□ Дилерські знижки надаються виробниками своїм представникам або посередникам зі збуту, в тому числі і закордонним. Зазвичай застосовуються на промисловому ринку при продажу автомобілів, тракторів і стандартного устаткування.

□ Функціональні (торговельні) знижки надаються продавцями товару учасникам каналу товароруху за умови виконання певних функцій щодо продажу, зберігання, ведення обліку товару та його просування.

□ Трейдін або товарообмінний залік використовується у разі повернення покупцем раніше купленого товару даної фірми.

□ Пільгові знижки застосовуються з метою стимулювання збуту певних видів товарів.

□ Приховані знижки надаються покупцям у вигляді знижок на фрахт, пільгових або безпроцентних кредитів, шляхом надання безкоштовних послуг та зразків.

□ Спеціальні знижки надаються постійним або привілейованим покупцям, у замовленнях яких особливо зацікавлені продавці.

□ Трансфертні знижки застосовуються в процесі товароруху між підрозділами одного підприємства.

□ Клубні знижки надаються на послуги і товари членам різноманітних дисконтних клубів.

□ Експортні знижки використовуються під час продажу товарів зарубіжним покупцям понад ті знижки, які діють для покупців внутрішнього ринку. їх метою є підвищення конкурентоспроможності того чи іншого товару на зовнішньому ринку.

□ Фінальні знижки застосовуються на фінальну партію чи одиницю товару.

Окрім знижок у практиці міжнародної торгівлі застосовують також надбавки до цін, які являють собою додаткову суму грошей, що стягується зі споживача при продажу престижного унікального товару, виготовлення якого супроводжувалось додатковими витратами для виробника.